پانل نهاد های مالی بازار سرمایه

توسعه زیرساختهای بازار سرمایه در سالهای اخیر پیشرفت قابل ملاحظهای داشته است. نهادهای مالی مرتبط با سازمان بورس و اوراق بهادار، از جمله فرابورس، بورس انرژی و بورس کالا نقش بسزایی در این پیشرفت داشتهاند. شرکتهای رتبهبندی نیز در سالهای اخیر مکمل سازوکار صحیح تأمین مالی بودهاند. با توجه به رویکرد کاربردی کنفرانس تبیین زیرساختهای بازار سرمایه به همراه تجربه عملیاتی یکی از بزرگترین صندوقهای سرمایهگذاری در بکارگیری این ظرفیتها در پانل مد نظر قرار گرفته شده است.

اعضای پانل:

۱) دکتر علی حسینی: مدیرعامل بورس انرژی( دبیر پانل)

۲) دکتر مصطفی امیدقائمی: مدیرعامل سرمایه گذاری اهداف

۳) دکتر رضا غلامعلی پور: معاون مدیرعامل فرابورس

۳) دکتر رضا محتشمی پور: معاون عملیات و نظارت بر بازار بورس کالا

۵) دکتر قاسم محسنی: مدیرعامل شرکت رتبه بندی برهان

دکتر غلامعلی پور – معاون فرابورس

ما در اینجا قصد داریم ظرفیت هایی که طی چند سال اخیر در بازار سرمایه ایجاد شده و چند تجربه در خصوص انتشار اوراق را خدمت شما ارائه دهیم و در انتها مرور کوتاهی بر ظرفیت های موجود در قوانین بودجه و یا قوانین بالادستی را خدمت شما عرضه کنیم. ما در بخش بازارهای مالی کشور، بازار بدهی و یا بازار صکوک ( اوراق)، یک مقایسه ای انجام داده ایم. چنانچه بازار های مالی کشور را تقسیم بر بازار اوراق یا بازار اعتبارات و بازار سهام کنیم، سهم تامین مالی هنوز هم عدد قابل توجهی است و چیزی حدود ۱۶۹۵ هزار میلیارد تومان هست. این تامین مالی بانکی و یا تسهیلات سیستم بانکی است. در کنار این عدد حدود ۱۵۰ هزار هزار میلیارد تومان هم اوراقی است که در بازار سرمایه عرضه شده و معامله می شود. مقایسه این دو عدد نشان می دهد که بازار سرمایه در این حوزه هنوز جای رشد و توسعه خیلی زیادی دارد. کما اینکه در سالهای گذشته مثلا در پایان سال ۱۳۹۴ چیزی حدود ۳۶ هزار میلیارد بوده که الان رشدی که دیده می شود رشد قابل توجهی بوده است و در ۳۰/۱۰/۹۸ به عدد ۱۵۰ هزار میلیارد تومان رسیده ایم. سرعت رشد نسبت به خود این بازار رشد خوبی است ولی در مجموع هنوز خیلی جا دارد. شما مستحضرید در کشورهایی که بازارهای مالی توسعه یافته تری دارند و یا اینکه توازن بین تامین مالی از بازار سرمایه و سیستم بانکی برقرار است، این اعداد تقریبا متوازن و در حد معقول تری است. این ارقام در اینجا کوچکتر است ولی با یک رشد خوبی در حال پیش روی هستیم و خوشبختانه در چند سال اخیر ابزارهای مالی خیلی متنوعی از بستر کمیته فقهی گذشته و همانطور که آقای دکتر محمدی هم اشاره فرمودند از بعد دستورالعملی و زیر ساخت فنی در بازار سرمایه مسئله خاصی نداریم .. سهم بازار های سهام هم عدد ۱۹۰۰ هزار میلیارد تومان می باشد که مجموع مقایسه بازارها به یک عدد ۵۱ درصد بازار سهام و بازار اعتبارات ۴۹ درصد می رسیم.

- فرابورس

- تسهیلات بانکی

- بورس

- اوراق

حدود ۸۰ درصد از این اوراق در شرکت فرابورس هستند. علت بزرگ بودن این عدد هم وجود بخش قابل توجهی از اوراق دولتی در فرابورس است.در بورس انرژی، بورس تهران یک سری اوراق کوچک داریم که به دلیل مشخصه هایی که داشتن هنوز در بازار سرمایه قابل معامله نشدند. چیزی که در سنوات گذشته خیلی به چشم آمده وجود دولت به عنوان یک بازیگر بزرگ در بازار اوراق به خوبی توانسته نقش خود را ایفا کند و اعداد بزرگی که میبینید به طور مثال ۴۴ درصد از تامین مالی در قالب اوراق از کانال اسناد خزانه بوده و حدود ۲۰ درصد اوراق منفعت بوده که بخش عمده خود این اوراق نیز دولت می باشد.

83 درصد از اوراق موجود در بازار سرمایه اوراق دولتی هست و برای مجموعه هایی با پتانسیل های صنعت نفت و گاز و پتروشیمی قطعا این جایگاه وجود دارد که در کنار بخش دولتی بازیگر بزرگی باشند . در حوزه انتشار اوراق. مجموع مجوزهایی که سازمان بورس اوراق بهادار در ده ماهه منتهی به پایان دی ماه داده است، حدود ۷۵ هزار میلیارد تومان می باشد که از این عدد حدود ۶۸ هزار میلیارد تومان آن مجوز اوراق دولتی است و مابقی انواع اوراق دیگری از قبیل شهرداری ها، شرکتی و بخش خصوصی است.

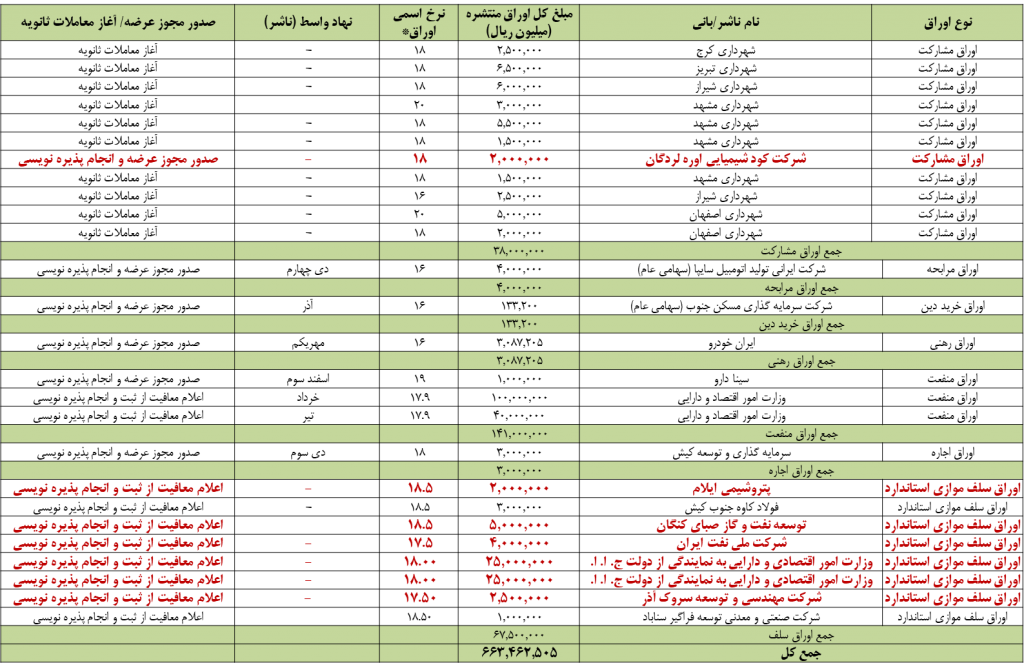

| ماهيت ناشر | نوع اوراق | تا پايان دي ماه ۹۸ | درصد از كل | پايان سال ۹۷ | درصد از كل |

| دولتي | اسناد خزانه اسلامي | ۶۱۶،۴۴۹ | ۴۴٫۴% | ۳۹۶،۵۶۹ | ۴۴٫۲% |

| اوراق اجاره | ۴۹،۰۰۰ | ۳٫۵% | ۴۹،۰۰۰ | ۵٫۵% | |

| اوراق سلف موازي استاندارد | ۹۵،۰۰۰ | ۶٫۸% | ۴۱،۰۰۰ | ۴٫۶% | |

| اوراق مرابحه | ۴۷،۳۸۰ | ۳٫۴% | ۴۷،۳۸۰ | ۵٫۳% | |

| اوراق مشاركت | ۱۰۷،۷۳۲ | ۷٫۸% | ۱۳۰،۱۱۹ | ۱۴٫۵% | |

| اوراق منفعت | ۲۴۳،۰۰۰ | ۱۷٫۵% | ۵۰،۰۰۰ | ۵٫۶% | |

| مجموع | ۱،۱۵۸،۵۶۱ | ۸۳٫۴% | ۷۱۴،۰۶۸ | ۷۹٫۷% | |

| شهرداري | اوراق مشاركت | ۵۸،۵۰۰ | ۴٫۲% | ۱۷،۵۰۰ | ۲٫۰% |

| مجموع | ۵۸،۵۰۰ | ۴٫۲% | ۱۷،۵۰۰ | ۲٫۰% | |

| شركتي | اوراق اجاره | ۸۹،۲۱۹ | ۶٫۴% | ۹۱،۳۶۹ | ۱۰٫۲% |

| اوراق رهني | ۵،۰۸۷ | ۰٫۴% | ۲،۰۰۰ | ۰٫۲% | |

| اوراق خريد دين | ۱۳۳ | ۰٫۰% | ۰ | ۰٫۰% | |

| اوراق سلف موازي استاندارد | ۱۲،۶۵۰ | ۰٫۹% | ۹،۸۵۰ | ۱٫۱% | |

| اوراق مرابحه | ۲۴،۵۶۴ | ۱٫۸% | ۲۱،۵۶۴ | ۲٫۴% | |

| اوراق مشاركت | ۸،۷۴۰ | ۰٫۶% | ۹،۰۷۲ | ۱٫۰% | |

| اوراق منفعت | ۳۲،۰۰۰ | ۲٫۳% | ۳۱،۰۰۰ | ۳٫۵% | |

| مجموع | ۱۷۲،۳۹۳ | ۱۲٫۴% | ۱۶۴،۸۵۵ | ۱۸٫۴% | |

| جمع كل بازار اوراق | ۱،۳۸۹،۴۵۴ | ۱۰۰،۰% | ۸۹۶،۴۲۳ | ۱۰۰٫۰% | |

در بخش اوراق اجاره که یکسری اوراق جدیدتر به نسبت اوراق مشارکت هستند، شرکت نفت پارس جزو اولین ها بود و در این حوزه فرایند انتشار قاعدتا به این صورت هست که یک دارایی به عنوان دارایی مبنای انتشار اوراق به نهاد واسطی که مالکیتش تحت نظارت سازمان بورس می باشد، منتقل می شود. در ازای آن اوراقی منتشر شده و در کنار این انتقال یک عقد اجاره به شرط تملیک هم منعقد می شود که بانی اوراق یا کسی که برای تامین مالی اقدام به فروش دارایی کرده است عملا با پرداخت اقساط در پایان مدت دارایی خودش را در قالب اجاره به شرط تملیک پس می گیرد. شکل دیگری از اوراق که طی دو سه سال اخیر بیشتر از آن استفاده شده، اوراق منفعت می باشد. کلیت انتشار این اوراق به صورتی هست که شما منافع آتی یک دارایی را بعنوان مبنای انتشار اوراق قرار داده و از محل منافع آتی آن قابلیت بازپرداخت اقساط و اصل آن اوراق وجود دارد. نمونه ای که در زمینه نفت قصد گزارش آن را داریم، شرکت توسعه نفت و گاز صبا اروند می باشد که در سال گذشته چیزی حدود ۳ هزار میلیارد تومان اوراق در دو مرحله از این محل منتشر کرد. یک مورد هم از شرکت های مجموعه در صنعت نفت که موافقت اصولی اولیه را گرفته اند بزودی حدود ۲ هزار میلیارد تومان دیگر هم در صنعت نفت و گاز و پتروشیمی از قالب اوراق منفعت انتشار خواهیم داشت. چیزی که در اینجا کار را نسبت به اوراق اجاره ساده تر می کند، دردسرهای انتقال یک دارایی فیزیکی به نهاد واسط وجود ندارد. عملا یک صلح در منافع اتفاق می افتد. شرکت مبالغی را از کانال بازار سرمایه تامین مالی می کند و بازپرداخت آن از طریق منافعی است که صلح می شود. این منفعت در مورد شرکت نفت و گاز صبااروند عواید حاصل از یازده حلقه چاه نفتی بوده که قرار است بازپرداخت های این اوراق انجام شود. اوراق مرابحه داشتیم که نمونه آن شرکت بنا گستر کرانه بوده، که عمده قالب آن بحث فروش اقساطی است. نمونه های انتشار ۵۰ میلیاردی تومانی نیز داشته ایم. در فرایند انتشار در سالهای اخیر دو الی سه مورد تسهیل شده است. یک مورد اینکه در موقع انتشار اوراق معمولا در بازار سرمایه یکی از گرفتاری های بانی و یا متقاضیانی تامین مالی معمولا بحث ضمانت بود. ضمانت در سیستم بانکی انجام میشد که با دو یا سه آیتم تسهیل شده است. اولین مورد بحث رتبه بندی اعتباری شرکت هست.شرکت هایی که رتبه اعتباری قابل قبولی داشته باشند، رقم ضمانت تسهیل می شود. درحال حاضر شرکت های رتبه بندی که فعالیتشان را شروع کردند و این کار به صورت مشخصی تسهیل شده است که میتوان این رویکرد را به عنوان یک فرایند تسهیل کننده در نظر گرفت. نکته دیگر اینکه شرکت هایی که سهام پذیرفته شده در بورس دارند هم می توانند به جای اینکه ضمانت نامه بانکی برای اوراقشان داشته باشند ،سهامشان را به عنوان توثیق قرار بدهند. به این صورت که بایک ضرایب مشخصی، سهام در بورس تهران و یا سهام در فرابورس ایران اگر پذیرش شده، سهام با ضرایبی ۱٫۵ برابر آن پرداخت ها عملا بایستی توثیق شود. توثیق این سهام دقیقا جایگزین ضمانت نامه است که از سیستم بانکی بوت می شود و دو مزیت دارد: مزیت اول این است که فرایند مذاکره برای پیدا کردن بانکی که بخواهد ضامن بشود با وجود محدودیت های ایجادشده که بانک مرکزی در مورد سقف های ضمانت برای بانک ها در نظر گرفته است باعث شده این فرایند عملا یک پروسه هزینه آور برای بانک ها در زمینه ضمانت باشد و باعث تحمیل هزینه های بالای اوراق به متقاضیان تامین مالی شده بود ، که با این راهکار یک فرایند هزینه آور و انرژی بر کامل حذف می شود و توثیق سهام با یک فرم و یک مکانیزم خیلی ساده و با حداقل زمان در شرکت سپرده گذاری انجام می شود. سهامی که مبنای توثیق اوراق قرار می گیرد، نماینده وثیقه گذار که در آنجا می شود بانی و شرکت دارایی مرکزی به عنوان نهاد واسط در شرکت سپرده گذاری به سرعت می توانند کار توثیق را انجام دهند و فرایند ضمانت قبلی حذف می شود. نکته دیگر که در پروسه اوراق اجاره اتفاق می افتد، در این اوراق معمولا یک دارایی فیزیکی در انتشار سالهای اولیه راه اندازی اوراق استفاده میشد زمین، ساختمان، ماشین آلاتی بانی اوراق به نهاد واسط میفروخت و مجددا اجاره به شرط تملیک میکرد. با این کار تامین مالی اتفاق می افتاد. پروسه انتقال مالکیت اموال با دردسرهای خاص خودش همراه است که مثلا اگر بحث زمین و ساختمان باشد و یا بحث اسناد مالکیت، شهرداری و … مجوزهای لازم میخواست. وقتی دارایی مبنای انتشار از یک دارایی فیزیکی کامل کنار می گذاریم و سهام را بعنوان یک دارایی در نظر میگیریم ، بعنوان نمونه در این زمینه می توان به شرکت شستا اشاره کرد، که سهام شرکت تاپیکو را به عنوان دارایی مبنای انتشار اوراق قرارداد استفاده کرد. و چون کل فرایند در درون بازار سرمایه انجام می شود، فرایند نقل و انتقال با سرعت هرچه تمام تر قابل انجام است. بنابراین با دو راه کار که در سنوات اخیر سازمان بورس کمک به تسهیل در این زمینه نمود ، مورد اول آن بحث ضمانت با مکانیزم های رتبه بندی و توثیق کردن سهام و دوم اینکه دارایی مبنای انتشار اگر دردسرهایی در زمینه انتقالش وجود داشت ، می توان با اوراق اجاره سهام آن را جایگزین نمود. در تیرماه سال جاری ظرفیت بسیار خوبی در قانون حمایت از توسعه صنایع پایین دستی نفت خام میعانات گازی با استفاده از سرمایه گذاری مردمی بوجود آمد. مستحضرید که این قانون در تیرماه امسال در مجلس مصوب شده است. وضعیت این طرح و انگیزه ای که از تصویب این طرح در مجلس شورای اسلامی بوده در راستای جلوگیری از خام فروشی نفت اتفاق می باشد. هدف این هم ایجاد پالایشگاه های کوچک مقیاس هست و کمکی که مجموعه حاکمیت و دولت توانسته به این فرایند کند ، یک دوره تنفس در بازپرداخت وجه مربوط به خوراک این پالایشگاه ها می باشد. آنچه که از دید ما به عنوان بازار سرمایه مهم است، این که قانون گذار در اینجا مجرای تشکیل این شرکت ها را یا در قالب پذیره نویسی عمومی سهام این ها در بازار سرمایه و حداقل ۳۰ درصد دیده یا از طریق ظرفیت دیگر موجود در بازار سرمایه به نام صندوق سرمایه گذاری پروژه که درون آن مدیریت مشخصی در قالب حقوقی صندوق تشکیل می شود و یک شرکت پروژه ایجاد می شود که و عملا آن شرکت پروژه کار احداث و راه اندازی آن پالایشگاه را برعهده می گیرد. صندوق منابع را جذب می کند و به شرکت پروژه صد در صدی خودش در زیر مجموعه تزریق می کند. نهایت مدت عمر این صندوق تا زمانیست که پروژه تکمیل می شود و قالب شرکت پروژه قابلیت این را دارد که به بازار سرمایه بیاید و به عنوان یک سهم جدید عرضه بشود و این ظرفیت در قالب بازار سرمایه وجود دارد. ظرفیت هایی هم هر ساله در قانون بودجه وجود دارد که بند الف تبصره ۵ که برای شرکت های دولتی است و مجموعه شرکت نفت و شرکت هایی ملی گاز نیز میتوانند از این موضوع استفاده کنند و مجموعه وزارت نفت و وزارت صنعت و معدن را برای طرح های زیربنایی توسعه ای و میادین نفت و گاز در نظر گرفته اند. یک عدد ۴۵۰۰ میلیارد تومان در مورد اول و عدد دوم هم ۳۵۰۰ میلیارد تومان در مورد بند ت تبصره ۵ قانون هست. مورد آخر هم ۳ میلیارد دلار اوراق ارزی است. ما در مجموعه صنعت نفت فقط در سال ۹۴ یا ۹۵ این ظرفیت را استفاده کردیم و ۵ هزار میلیارد تومان اوراق مشارکت برای دو نماد مشخص در بازار سرمایه منتشر شد و بعد از آن استفاده زیادی از این موضوع نشد. مورد دیگری که میتوان به عنوان روش تامین مالی صنعت در بازار سرمایه دید ،بحث عرضه شرکت های قابل پذیرش ، در بازار سرمایه می باشد. امروزه به واسطه شرایط اقتصادی کشور منابع خوبی به سمت بازار سرمایه آمده و شاید حوزه نفت و گاز و پتروشیمی جزو حوزه هایی باشد که بیشترین مزیت اقتصادی را برای کشور دارد. توصیه این هست اگر احساس میکنید، شرکتی در زیر مجموعه این صنعت قابلیت پذیرش در بازار سرمایه را دارد ،حتما به سمت پذیرش سوق بدهید و از فروش درصدی از سهام اینها که خود می توانند تامین مالی در جهت پیش برد ادامه کارها برای همان پروژه و یا در جاهای دیگری در قالب سهام دار عمده شود. با توجه به منابعی که به سمت بازار سرمایه هدایت شده، در بحث افزایش سرمایه هم میتوان از ظرفیت ها استفاده نمود.

دكتر سید علی حسینی- مدیر عامل بورس انرژی

لازم میدانم ابتدائا تشکر کنم از دوستانی که برای برگزاری این کنفرانس متقبل زحمات زیادی شدند. به طور مشخص جناب آقای دکتر مبینی رییس محترم موسسه مطالعات بینالمللی انرژی که از ابتدا پیشقدم شدند و وقت گذاشتند برای برگزاری کنفرانس و در شرایط سخت کنونی با همتی که داشتند کار را به سرانجام رساندند از ایشان صمیمانه تشکر میکنم. جناب آقای مهندس حدادی که قدم به قدم کار را پیگیری کردند و اگر تلاش و پیگیری ایشان نبود من فکر نمیکنم به این کنفرانس میرسیدیم من از زحمات ایشان هم تشکر میکنم. جناب آقای دکتر عبده که دبیری جلسات علمی و شورای سیاستگذاری را به عهده داشتند تشکر میکنم. از همکاران شرکت ملی گاز ایران که میزبانی اولین جلسات شورای سیاستگذاری را به عهده داشتند تشکر میکنم بویژه جناب آقای مهندس تربتی و جناب آقای دکتر صدیقی. قبل از شروع ارایه اصلی لازم میدانم به سه نکته اشاره کنم: بعضی از دوستان ما در کشور متوجه یک سری تغییرات مهم و یا پارادیم جدید در بحث توسعه صنعتی و تامین مالی هنوز نیستند. و آن پارادایم جدید اینست که بر اساس قوانین بالادستی به تدریج دولت از سرمایه گذاری مستقیم در توسعه صنعتی منع شده و علاوه بر آن به لحاظ قدرت تامین منابع هم محدودیت دارد. پس برای توسعه صنعتی در کشور ، باید این پارادایم را به رسمیت بشناسیم و خودمان را برای شرایط جدید آماده نماییم. بعضی ها شروع کردند و موقعیت خوبی دارند، بعضی ها کلا شروع نکردند و بعضی ها هم اصولاً در فکر آن نیستند. نکته دوم این هست که از ما به عنوان متولیان بازار سرمایه انتظار می رود که برای تامین مالی در هر وضعیتی یک راه حل داشته باشیم. این یک امر طرفینی است، یعنی همانطور که ما باید یک شرایط و زیرساختی را فراهم کنیم در طرف مقابل هم نیاز هست که شرایط و زیر ساخت هایی فراهم بشود و آن هم به نظر من بعد از شناخت پارادایم جدید، باید جایگاه بازار سرمایه را در خیلی از امور در آینده اقتصادی کشور به رسمیت شناخت. به نظر من بازار سرمایه یک اکوسیستم کامل هست، یعنی اگر کسی بتواند خودش را با این ساختار عجین کند، خیلی از نیاز های خودش را می تواند در این بازار و در این زیست بوم برآورده نماید. نکته سوم هم بکارگیری ظرفیت دانش مالی موجود در کشور بمنظور خلق ابزارهای نوین مالی است. در یکی از برنامه های سالیانه ای که درکنگره نفت و نیرو خدمت آقای میرمعزی بودیم، یک سخنران مدعو خارج از کشور موضوعی طرح کرد مبنی بر اینکه ، ما وقتی با ایرانیان صحبت می کنیم، همه ی بحث آن ها این است که ما پول برای اجرای پروژه نداریم. در صورتی که براساس بررسی های من اتفاقا ایرانیان پول دارند و مشکل منابع ندارند و از طرفی پروژه هم زیاد است. وقتی با مدیران ایرانی جلسه می گذاریم هرکدام یک فهرست بلند بالایی از پروژه های دارند و دائما دو مسئله، عدم وجود منابع مالی کافی و وجود تعداد زیادی پروژه را مطرح می کنند. پاسخ ایشان در واقع تامین مالی ساختار یافته بود. گفتند باید یک سری متخصص بیایند و از طریق تامین مالی و ابزارهای ساختار یافته و شناخته شده در دنیا، منابع موجود را به سمت پروژه های توجیهپذیر سوق بدهند. بازار سرمایه با این رویکرد کار می کند و با نظام بانکی متفاوت است. اگر ساختار را کسی شناسایی کند و خودش را با آن وفق دهد، به راحتی می تواند تامین مالی کند، اما چنانچه نگاهش مثل گذشته باشد و با فرض اینکه به بانک مراجعه کند و بانک یک گزارش کارشناسی تهیه کند و دارایی سهل البیعی هم از شما وثیقه بگیرند و بعد برای شما تامین مالی انجام بدهند، این اتفاق نخواهد افتاد. این سه نکته ،نکات مهمی برای دوستان اعم از بخش دولتی و یا غیر دولتی برای تامین مالی از بازار سرمایه می باشد.

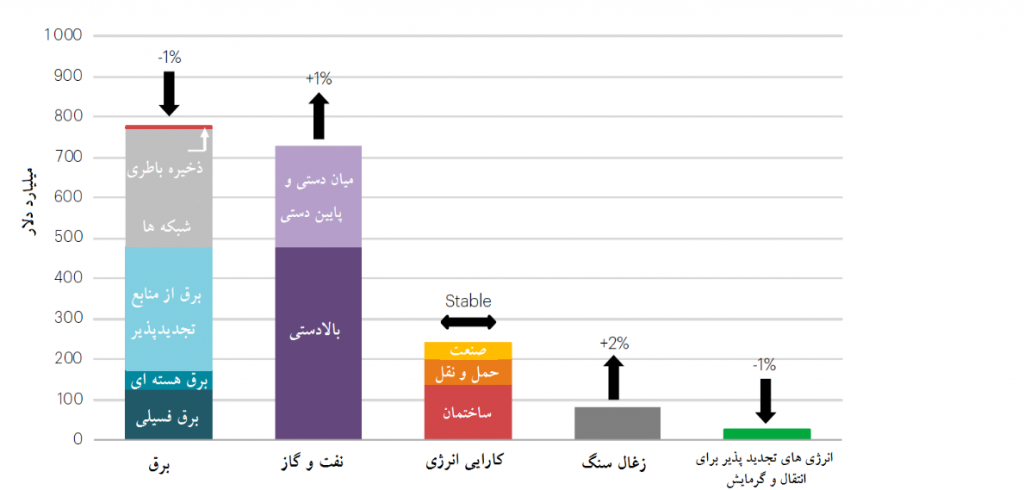

براساس آماری که آژانس بین المللی انرژی منتشر می کند، میزان سرمایه گذاری از سال ۲۰۱۳ تا ۲۰۱۷ در حوزه نفت و گاز و برق را بررسی می نماییم. نکته مهمی که وجود دارد از سال ۲۰۱۴ یک مقدار روند تغییر نموده و به سمت انرژی های پاک و سهم برق از تامین انرژی شیفت پیدا کرده است. در سال ۲۰۱۸ که حوزه برق، نفت و گاز، کالاهای انرژی، زغال سنگ و انرژی های تجدید پذیر که نسبت به ۲۰۱۷ حوزه برق حدود یک درصد کاهش، حوزه نفت و گاز یک درصد افزایش، کالاهای انرژی ثابت و زغال سنگ دو درصد افزایش و انرژی های تجدید پذیر هم یک درصد افزایش پیدا کرده است. در مجموع این آمار و ارقام نشان می دهد ما نیاز به سرمایه گذاری زیادی در حوزه انرژی به ویژه نفت و گاز در دنیا داریم.

میزان سرمایه گذاری در حوزه انرژی در سال ۲۰۱۸

در بررسی بعدی سرمایه گذاری مورد نیاز از ۲۰۱۴ تا ۲۰۳۵ را نشان می دهد که حدود ۴۰ هزارو ۱۶۵ میلیارد دلار سرمایه گذاری پیش بینی شده است که از این آمار سهم برق ۱۶ هزار و ۳۷۰ میلیارد دلار، سهم نفت ۱۳ هزار و ۶۷۱ میلیارد دلار هست که نشان می دهد بتدریج سرمایه گذاری در صنعت برق نسبت به نفت افزایش پیدا می کند. طبق آماری که از آژانس بین المللی انرژی گرفته شده است هزینه سرمایه در منابع مختلف تولید را نشان می دهد. طبق آمار و ارقام موجود نوساناتی به صورت صعودی و نزولی داشتیم و مجددا از سال ۲۰۱۶ این نوسانات به صورت افزایشی می باشد که مربوط به نفت و گاز هست. در سایر زمینه ها هزینه سرمایه رو به کاهش است و نشان دهنده این است که آن ها به لحاظ سرمایه گذاری از مزیت نسبی بیشتری برخوردار خواهند بود، که باز عمدتا مربوط به استفاده از انرژی های تجدید پذیر و برق هست.

میزان سرمایه گذاری مورد نیاز در حوزه انرژی از سال ۲۰۱۴ تا سال ۲۰۳۵ (میلیارد دلار)

اگر بخواهیم نیاز به تامین مالی را در کشور خیلی سریع مرور کنیم، این مولفه ها قابل ذکر است که در ده سال آینده مصرف برق ما در کشور دو برابر خواهد شد و ۵۰ هزار مگابایت ظرفیت مورد نیاز هست که البته همه اینها برحسب به ظرفیت بخش صنعتی میانگین به بالا باشد. اگر ظرفیت در بخش صنعتی پایین باشد این نیاز هم با این حجم مورد نیاز نمی باشد. در بخش پتروشیمی برای تکمیل ۲۶ طرح صنعت پتروشیمی حدودا ۱۵ هزار دلار سرمایه مورد نیاز هست و پیش بینی ۶۰۰ میلیارد دلار سرمایه گذاری در بخش توسعه صنعت نفت، گاز ، پالایشگاه و پتروشیمی در یک افق ۱۰ ساله در صحبت های گذشته وزیر محترم نفت بوده که ما استخراج کردیم. همه اینها در شرایط است که بتوانیم شدت مصرف انرژی را در ۵۰ درصد کاهش دهیم. اگر شدت رشد انرژی به همین میزان فعلی باشد میزان سرمایه گذاری ها بیشتر خواهد بود. درصد منابع مورد نیاز هم عمدتا در بالادستی نفت ۲۹ درصد، بالادستی گاز ۲۹ درصد، پایین دستی گاز ۱۲ درصد، پالایشگاه ۱۲ درصد و پتروشیمی ۱۸ درصد می باشد. چرا باید به فکر این باشیم که از طریق بازار سرمایه تامین مالی را انجام بدهیم؟ در این زمینه میتوان به نوسانات شدید قیمت نفت و عدم تکافو منابع مالی داخلی جهت پیشبرد طرح های توسعه بالادستی، میان دستی و پایین دستی نفت و گاز اشاره کرد. در گذشته نفت، گاو شیرده اقتصاد کشور بود و مابقی بخش ها را تغذیه می کرد و شاید امروزه دیگر شرایط سابق را ندارد و باید به فکر منابع جایگزین بود، وزارتخانه های نفت و نیرو بدهی های زیادی به پیمانکاران دارند و به عبارتی مخارج خود و مخارج سرمایه ای خودشان را نیز نمی توانند تامین کنند. سیستم یارانه ای بر بخش انرژی حاکم هست و عدم توانایی پوشش بهای تمام شده که در سال جاری افزایش قیمتی را در مورد بنزین داشتیم که تبعاتی زیادی در کشور داشت. کشور ما در حال حاضر به نوعی تحمل بروزآوری هزینه انرژی برای شهروندان و صنعت را ندارد و این موضوع ما را دچار محدودیت می کند. کارایی پایین انرژی و سنتی بودن زیر ساخت ها در حوزه نفت و گاز و برق و وجود تلفات زیاد که ناچارا سرمایه گذاری برای بروزآوری زیرساخت ها را الزام میکند. همانطور که پیشتر گفته شد درحال حاضر، پارادایم مالکیت، سهام داری بخش غیر دولتی هست که عملا دولت در ترکیب سهامداری خیلی از شرکت های بزرگ حوزه انرژی حضور ندارد که خود باعث میشود احساس مسئولیت کمتری برای تامین مالی و پیش برد برنامه ها به صورت ناخودآگاه ایجاد شود و وجود محدودیت های قانونی و شرایط رقابتی صنعت نفت در منابع مشترک،که چنانچه تمامی موارد گفته شده را کنار بگذاریم، صنعت نفت ما در منطقه، یک صنعتی است که باید با دیگران رقابت کند و از منابع مشترک بتواند استفاده کند و در بازار حضور داشته و توانایی جذب تکنولوژی را داشته باشد و همه اینها ایجاب میکند ما بحث تامین مالی را جدی بگیریم. در ادامه نگاه نقادانه ای هم به بازار سرمایه و هم به حوزه تامین مالی جهت نتیجه گیری نهایی داریم. شاخص کل بورس در سال ۹۸ طی ده ماهه ۱۲۹ درصد رشد داشته، شاخص کل فرابورس ۱۳۵ درصد، ارزش بازار اوراق بهادار بورس ۱۱۸ درصد، ارزش تجمعی معاملات ۷۶ درصد، ارزش بازار بورس و فرابورس ۱۲۴ درصد، ازطرفی تعداد شرکت های پذیرفته شده ۵ درصد و منابع جذب شده توسط بازار سرمایه و بدهی با هم ۱۵ درصد رشد داشته است. ایده اصلی من این است که متناسب با حجم منابعی که وارد بازار سرمایه شده و باعث رشد آن و همچنین جذب ذائقه سرمایه گذار ایرانی شده، ما نتوانستیم از این منابع برای توسعه صنایع و کارایی بلند مدت استفاده کنیم و این موضوع به نوعی ایراد است که تعداد شرکت ها ۵ درصد افزایش داشته، منابع جذب شده ۱۵ درصد و در بقیه پارامترها بدون استثنا بالای ۱۰۰ درصد رشد داشته است. چنانچه ارزش جذب و تجهیز منابع به تفکیک سرمایه و بدهی را ملاحظه نمایید، در مقایسه سال ۹۷ و ده ماهه ۹۸ ، منابعی که در سال ۹۸ جذب شد ، عدد ۶۹۶ هزار و ۵۷ میلیارد ریال هست، که ۴۸ درصدسرمایه و بدهی ۵۲ درصد را تشکیل میدهد که سرجمع آنها ۴۷ درصد در بخش تامین مالی از طریق اوراق بدهی افزایش داشته در بخش سرمایه ای ۶ درصد منفی است البته اگر افزایش سرمایه از محل مازاد تجدید ارزیابی که در سال ۹۷ حدود ۳۷۲ هزار و ۹۱۱ میلیارد ریال هست، خارج کنیم، ما از طریق اوراق سرمایه ای هم حدود ۸۰ درصد نسبت به سال ۹۷ رشد داشته ایم. پس درصد ها در بخش سرمایه ای ۸۰ درصد و در بخش بدهی ۴۷ درصد می باشد. خود این اعداد، اعداد بزرگی نیست. در ادامه کوچک بودن اینها را خواهیم دید. ارزش کل تامین مالی از طریق اوراق بدهی را اگر بخواهیم ببینیم، اوراق بهادار شرکتی ۸۶ درصد کاهش داشته در سال ۹۸، اوراق سلف موازی استاندارد شرکتی ۲۲ درصد افزایش دارد، اوراق مشارکت دولت، شهرداری ها و بانک ها ۱۰۵ درصد افزایش داشته است و به لحاظ عددی سهم بالایی دارد که این عمده اوراق عرضه شده در بازار سرمایه جهت تامین مالی مربوط به دولت و شهرداری ها بوده تا بخش غیر دولتی که آینده صنعت نفت کشور را این شرکت ها و هولدینگ ها بایستی تشکیل بدهند ،. عرضه های اولیه سال ۹۷ و ده ماهه اول ۹۸ را اگر ملاحظه فرمایید(چون عرضه های اولیه به نوعی تامین مالی هستند) یکسری از وظایف هولدینگ ها این است که شرکت ها را به بهره برداری برسانند و پس از رسیدن فعالیتشان به یک سطح مطلوب، این را به مردم واگذار کنند و پولی را که بدست می آید و یا نسبتی از آن را مجددا به پروژه ها بازگردانند. در سال ۹۷ از ۲۱ عرضه اولیه، ۴ عرضه اولیه مربوط به حوزه انرژی است و شرکت های شیمیایی را هم در همین گروه قراردادیم. در ده ماهه ۹۸ از ۱۷ تا عرضه اولیه، ۳ عرضه اولیه پروپیلن جم، پتروشیمی نوری و نیروگاه جهرم در واقع عرضه اولیه شدند. ارزش بازار سهام به تفکیک صنایع در بورس و فرابورس نشان میدهد ۳۳ درصد حجم بازار را سه صنعت ، محصولات شیمیایی، فرآورده های نفتی و سوخت هسته ای و عرضه برق آب و بخار آب گرم می باشد.

| نام نوع صنعت | ۱۳۹۸/۱۰/۳۰ | ۱۳۹۸/۰۹/۳۰ | ۱۳۹۷/۱۲/۲۹ | |||

| ارزش بازار | درصد از كل | ارزش بازار | درصد از كل | ارزش بازار | درصد از کل | |

| محصولات شيميايي | ۴,۴۴۰,۸۰۶ | ۲۲٫۸۶% | ۳,۷۳۲,۶۵۷ | ۲۲٫۳۵% | ۲,۱۹۰,۶۶۷ | ۲۵٫۳۲% |

| فلزات اساسي | ۲,۸۲۵,۳۸۸ | ۱۴٫۵۴% | ۲,۴۰۷,۴۷۴ | ۱۴٫۴۲% | ۱,۴۸۸,۷۶۹ | ۱۷٫۲۱% |

| فراورده هاي نفتي، كك و سوخت هسته اي | ۱,۴۶۳,۲۷۷ | ۷٫۵۳% | ۱,۲۷۴,۸۸۵ | ۷٫۶۳% | ۷۴۱,۷۷۶ | ۸٫۵۷% |

| استخراج کانه هاي فلزي | ۱,۳۹۳,۸۵۱ | ۷٫۱۷% | ۱,۱۶۵,۱۵۵ | ۶٫۹۸% | ۷۹۵,۷۱۱ | ۹٫۲۰% |

| بانكها و موسسات اعتباري | ۱,۲۱۸,۳۷۷ | ۶٫۲۷% | ۱,۰۸۲,۴۹۸ | ۶٫۴۸% | ۵۷۳,۰۰۵ | ۶٫۶۲% |

| مواد و محصولات دارويي | ۸۰۱,۵۸۲ | ۴٫۱۳% | ۷۶۲,۶۸۸ | ۴٫۵۷% | ۲۱۱,۰۱۰ | ۲٫۴۴% |

| شرکتهاي چند رشته اي صنعتي | ۷۸۳,۲۱۳ | ۴٫۰۳% | ۶۶۱,۷۷۵ | ۳٫۹۶% | ۳۸۱,۸۳۵ | ۴٫۴۱% |

| مخابرات | ۶۵۶,۸۷۸ | ۳٫۳۸% | ۵۳۹,۰۲۶ | ۳٫۲۳% | ۳۱۱,۲۰۱ | ۳٫۶۰% |

| خودرو و ساخت قطعات | ۶۰۸,۰۱۹ | ۳٫۱۳% | ۵۱۵,۵۲۳ | ۳٫۰۹% | ۱۹۳,۲۰۶ | ۲٫۲۳% |

| عرضه برق، گاز، بخاروآب گرم | ۵۸۱,۵۴۲ | ۲٫۹۹% | ۵۵۴,۰۶۰ | ۳٫۳۲% | ۲۸۸,۸۹۸ | ۳٫۳۴% |

| مجموع | ۱۴,۷۷۲,۹۳۴ | ۷۶٫۰۴% | ۱۲,۶۹۵,۷۴۰ | ۷۶٫۰۲% | ۷,۱۷۶,۰۷۸ | ۸۲٫۹۵% |

| سایر | ۴,۶۵۴,۷۳۲ | ۲۳٫۹۶% | ۴,۰۰۴,۲۰۲ | ۲۳٫۹۸% | ۱,۴۷۴,۵۴۸ | ۱۷٫۰۵% |

| مجموع کل | ۱۹,۴۲۷,۶۶۶ | ۱۰۰% | ۱۶,۶۹۹,۹۴۳ | ۱۰۰% | ۸,۶۵۰,۶۲۶ | ۱۰۰% |

ایده ما بدین گونه می باشد که متناسب با سهم این صنایع از بازار، قاعدتا باید سهم آن ها از تامین مالی نیز در همین حدود باشد. سهم کل ارزش تامین مالی در بازار سرمایه نسبت به کل ارزش بازار سرمایه سال ۹۷ حدود ۸ درصد و ده ماهه نخست سال ۹۸ حدود ۲ درصد هست. سهم بخش انرژی از تامین مالی صورت گرفته در بازار سرمایه در سال ۹۷ حدود ۱۶ درصد و در ۱۰ ماهه ۹۸ حدود ۱۰ درصد می باشد. سهم بخش انرژی از تامین مالی صورت گرفته در بازار سرمایه با حذف تامین مالی دولت سال ۹۷ حدود ۱۱ درصد و در سال ۹۸ حدود ۲ درصد می باشد. این در حالی است که ما در سال ۹۸ به لحاظ تامین مالی دچار مشکلات بیشتری شدیم و نه تنها رشدی نداشتیم، بلکه افت هم داشتیم. ارزش تامین مالی بخش انرژی از طریق بازار سرمایه نسبت به بازار شرکت های حوزه انرژی در سال ۹۷ حدود یک درصد و در سال ۹۸ حدود ۳ درصد بوده است. در اینجا به صورت موردی تامین مالی را در سال ۹۷ ارائه نمودیم. از مجموع ۵۰۹ هزار میلیارد اوراق منتشره در سال ۹۷ مبلغ ۸۴ هزار میلیارد در حوزه انرژی منتشر شده که ۱۶ درصد از کل منابع جذب شده می باشد. اگر اوراق دولت را از این مقدار کم کنیم چیزی حدود ۱۱ درصد می شود. در سال ۹۸ این عدد به ۱۰ درصد کاهش پیدا کرده است.

ضمنا در صورت حذف اوراق سلف موازی استاندارد نفت خام وزارت امور اقتصاد دارایی به نمایندگی از جمهوری اسلامی ایران، سهم تامین مالی حوزه انرژی از بازار بدهی به ۲ درصد در ۹ ماهه نخست سال جاری کاهش پیدا می کند.

ضمنا در صورت حذف اوراق سلف موازی استاندارد نفت خام وزارت امور اقتصاد دارایی به نمایندگی از جمهوری اسلامی ایران، سهم تامین مالی حوزه انرژی از بازار بدهی به ۲ درصد در ۹ ماهه نخست سال جاری کاهش پیدا می کند.

چنانچه بخواهیم مقایسه ای با سیستم بانکی داشته باشیم، تسهیلات پرداختی بانک ها طی ۱۲ ماهه سال ۹۷ به بخش های اقتصادی را ملاحظه می فرمایید. تفکیکی در مورد حوزه انرژی و صنعت نفت نداریم ولی از مجموع تامین مالی صورت گرفته در سال ۹۷ آنچه که از بازار سرمایه انجام شده ۶ درصد از کل حجم تامین مالی در کشور است و بیشتر حجم تامین مالی از طریق بانک ها و موسسات مالی اعتباری که در حدود ۹۴ درصد می باشد، صورت گرفته است. در صورتی که استحضار دارید ما به لحاظ ادبیات، تامین مالی بلند مدت بیش از یک سال را باید در بازار سرمایه انجام بدهیم. تامین مالی کوتاه مدت، سرمایه در گردش و مواردی از این قبیل که کمتر از یک سال است را باید در بازار پول انجام دهیم. ولیکن کماکان بازار پول عهده دار تامین مالی طرح ها و پروژه های بلند مدت است که مسیری اشتباه بوده و بایستی در سال های آینده در بازار سرمایه ،بتوانیم به حالت مطلوب دست یابیم. این در حالیست که در بازار سرمایه ابزارهای بسیار متنوعی مانند ابزار با درآمد ثابت و متغیر و ابزارهای مشتقه طراحی شده و ویژگی اینها به گونه ایست که همه ارکانی که بتواند ریسک ناشر، ریسک سرمایه گذار و سایر ذینفعان را پوشش بدهند، پیش بینی شده است و هم نقد شوندگی و هم تعهد پذیره نویسی دارد. عامل فروش و عامل پرداختی و تمامی ارکان استاندارد در بازار سرمایه وجود دارد. در بورس انرژی تامین مالی به سمت دستگاه دولتی است و ارقام عمده آن به صورتی که وزارت اقتصاد ۸۵ هزار میلیارد ریال نسبت به جمع کل که حدودا ۱۳۸ میلیارد ریال هست ، تقریبا ۶۰ درصد را شامل می شود و چنانچه وزارت نفت را هم اضافه کنیم، این عدد به ۸۲ درصد می رسد و به صورت سرجمع ۱۸ درصد را هولدینگ ها و شرکت های غیر دولتی استفاده کردند. از ظرفیت تامین مالی در بازار انرژی به واسطه بورس آن ابزارهایی را مانند صندوق سرمایه گذاری پروژه در سطح دولتی و هم در سطح خصوصی می توان به طور ویژه استفاده نمود در این زمینه با شرکت های زیادی صحبت کردیم و بادستگاه های دولتی ، وزارت نفت و شرکت ملی صنایع پتروشیمی جلسات مختلف طی ماهها در عالی ترین سطح برگزار شد و مورد استقبال قرار گرفت ولیکن پس از مدتی این جلسات موکول به یک سال بعد و فراموشی سپرده می شود .ابزار دیگر در صنعت برق ،اوراق گواهی ظرفیت هست که برای ساخت نیروگاه، میتوان از آن استفاده نمود. عللی که سهم بازار سرمایه در سبد تامین مالی پایین است یک فرهنگ حاکم برنظام تامین مالی کشور و گرایش به تامین مالی بانک محور است، اگر این موضوع را به عنوان یک ضعف در نظر بگیریم ، بخشی از این ضعف به عدم تفکیک این دو بخش در شرکت ها و هولدینگ های ایرانی مربوط می باشد. یک بخش مالی یا حسابداری و یک بخش خزانه داری که عمدتا به حوزه تامین مالی می پردازد. چون این ها از هم تفکیک نشده اند و به عنوان یک تخصص و دپارتمان مستقل و مجزا بعضا دیده نشده اند، مراجعه به بازار سرمایه و آشنایی با بازارهای سرمایه و ابزارها وجود ندارد و مدیران مالی به صورت سنتی مستقیم به سراغ بانک ها می روند. ما خواستار آنیم که این موضوع را خصوصا در هولدینگ ها بیشتر مورد توجه قرار بدهند، حتی برای شروع و آشنایی مدیرانمان با این موضوع، از یک پروژه کوچک یا متوسط می توان شروع کرد تا این دانش در هولدینگ ها و شرکت ها جا بیافتد. مورد دیگر محدودیت تامین سرمایه در بازار سرمایه و شرکت های سهامی عام است. مخاطب ما در بازار سرمایه عمدتا شرکتهای سهامی عام هست، ولی همان طور که مستحضرید خیلی از صنایع مختلف از جمله در حوزه انرژی سهامی خاص هستند و قاعدتا ورودی به بازار سرمایه برای تامین مالی نداشته ویا کمتر دارند به همین دلیل بایستی برایشان چاره ای اندیشید. انعطاف پذیری بالای بانک ها در مورد دریافت وثایق مورد نیاز جهت تامین مالی نسبت به بازار سرمایه است. ما عمدتا به دنبال دارایی هایی هستیم که ارزش ذاتی خوبی داشته باشند، نقد شونده باشند ولی بانک ها معمولا از وثایق نوع ۲ و ۳ و … هم استفاده می کنند و این عامل سبب شده که انعطاف بیشتری فراهم شود. اعتبار سنجی مشتریان در بانک ها بحث خوش حسابی و گردش حساب به خودی خود می تواند باعث منشا اعتبار در نظر گرفته شود که در بازار سرمایه کمتر به این بحث ها توجه می نماییم. سهولت تمدید تسهیلات در نظام بانکی عامل مهم دیگری است به طور مثال در نظام بانکی کسی که تسهیلات می گیرد سر سال مجددا حد اعتباری اش تمدید می شود و همان وام را تجدید می کنند و یا اینکه در پروژه های بلند مدت معمولا بانک ها با اجرا کنندگان پروژه ها و طرح ها همراهی میکنند که در بازار سرمایه این امکان را نداریم.که این نشان دهنده ضعف نظام اعتبار سنجی در بازار سرمایه است. اخیرا مجوز چند شرکت اعتبار سنجی در بازار سرمایه صادر شده است ولیکن هنوز هم آنطور که باید و شاید از این ظرفیت استفاده نشده است. آنچه که نامتعارف بوده،تشکیل به مراتب زودتر بازار پول و شبکه بانکی و با فاصله ای حدود ۶۰ تا ۷۰ سال بعد از آن به سراغ ایجاد بازار سرمایه رفته ایم، که این عامل باعث شده طرح های بلند مدت را بازار پول تامین سرمایه کند. مانع دیگری که وجود دارد ،عدم تمایل بخش غیر دولتی به مشارکت سهام داران خرد می باشد، معمولا سهام داران عمده ایرانی تا آخرین لحظه نمیخواهند مردم را در سرمایه خود شریک کنند. اقتضای حضور در بازار سرمایه شفافیت است ولی در سایر بازارها این مورد کمتر می باشد. مثلا در بازار پول در اعطای اعتبار و تسهیلات کمتر به کیفیت صورت های مالی و گزارشگری مالی توجه می شود و به طور مثال اگرشرکت تسهیلات قبلی را پس دهد، بد حساب نباشد، یک گردش حساب داشته باشد، ضمانت نامه و حواله ها را از طریق بانک انجام داده و درآمد زایی برای بانک داشته باشد، همین امر کفایت میکند اما در بازار سرمایه شفافیت یک الزام هست. ضعف برنامه ریزی هولدینگ های تخصصی دولتی و تمایل به تصدی گری عامل دیگری است که بایستی به آن توجه نمود. با توجه به تغییر پارادایم هولدینگ های تخصصی دولتی ذیل وزارت نیرو، نفت و صنعت بایستی کمک کنند به شرکت هایی که ساختار صحیح را پیاده سازی کنند تا اینکه بخواهند خودشان مسئول کارهای تصدی گری باشند. واحدهای تخصصی تامین مالی در ساختار سازمانی هولدینگ های بزرگ حوزه تامین سرمایه انرژی، کمتر وجود دارد. باید دقت داشت بین واحدهای مالی و تأمین مالی تفکیک قایل شود. بخش مالی تولید صورتهای مالی را انجام میدهد، اظهار نامه تهیه میکند ، امور حسابرسی را انجام میدهد و به صورت سنتی کار بخش تامین مالی را انجام میدهد. اما در دنیای امروز حتما باید یک دپارتمان با افراد متخصص برای بحث تامین مالی در هولدینگ های بزرگ وجود داشته باشد.

دكتر اميد قائمي مدیر عامل شرکت سرمایه گذاری اهداف

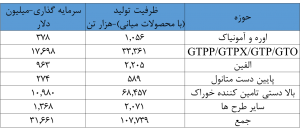

با تشکر از دستاندکاران کنفرانس که این فرصت را در اختیار ما قراردادند ما به معرفی طرح هایی می پردازیم که عملا تامین مالی و اجرا شده اند و از محل درآمدهای طرح هم تسویه شدند. تسویه بدهی های تامین کنندگان و سرمایه گذارانی که در پروژه حضور داشتند به صورت دارایی و سهام در اختیارشان قرار داده شده است. این پروژهها بیشتر در حوزه پتروشیمی هستند.. حدودا ۶۳ مجتمع و ۵۰ طرح پتروشیمی وجود دارد که جهش سوم تولید برای اضافه شدن ۱۰ میلیون تن تولید دیگر چیزی حدود ۳۱ میلیارد دلار سرمایه گذاری در بحث طرح های پتروشیمی باید باشد که خود شامل اوره و آمونیاک، G2PG و … پایین دست های متانول و بالادستی هایی که خوراک را تامین می کنند. در این جا چند پتروشیمی موفق کشور را آوردیم بعنوان مثال پتروشیمی زاگرس، پتروشیمی پردیس، پتروشیمی جم، پتروشیمی نور ، مارون، فن آوران که از محل تامین مالی خارجی انجام شده را می بینید.

قسمتی از پتروشیمی امیر کبیر وام خارجی از بازار سرمایه خارجی بوده و مابقی آن سرمایه گذاری دولتی می باشد. سرمایه گذاری های پتروشیمی های اراک، اصفهان، شیراز و تبریز کلا مربوط به دولت می باشد.

ما پتروشیمی که از طریق وام و تامین مالی سیستم بانکی و بورس اجرا شده است و بدهی هایش تسویه شده باشد را نداریم. پروژه های موفقی از جمله بید بلند که با صندوق توسعه ملی و لردگان که با ساینا شور در حال اجرا می باشند، وجود دارند. لازم به ذکر میباشد موارد اخیر هنوز به مرحله بهره برداری نرسیده اند و هیچ کدامشان شروع به بازپرداخت اقساطشان نکرده اند. ضمن اینکه در تامین، به دلیل مواردی چون نقل و انتقال پول، محدودیت ها و انتخاب وندور ناشی از تحریم و خرید تسهیلات خود دارند، همواره دچار مشکل اند و اغلب مجبور هستند از ۳ تا ۱۵ درصد هزینه نقل و انتقال پول را بدهند و قطعات را از مجاری خرید کنند که به لحاظ هزینه ای گران تر هستند. به همین دلیل اغلب پروژه هایی که از محل تسهیلات صندوق توسعه ملی یا ساینا شور انجام شده غالبا اگر خود شما منابع ارزی داشته باشید و بخواهید سرمایه گذاری کنید به لحاظ هزینه ای ارزان تر تمام خواهد شد. پرداخت به وندور، بازگشایی السی، پیش پرداخت، همه این ها محدودیت هایی را ایجاد می کند که باعث افزایش زمان و هزینه پروژه می شود. ما در اینجا عملکرد صندوق توسعه را در بخش های مختلف بررسی میکنیم. به طور مثال تامین مالی توسط صندوق توسعه ملي در بخش دولتي و غير دولتي ۳۷ ميليارد دلار براي ۳۳۶ طرح بوده كه ۱۵ ميليارد آن تأمين مالي توسط نهادهاي غير دولتي و ۲۲ ميليارد آن را تامین مالی بخش دولتي تشكيل داده است. سهم شركت هاي نفت ، گاز پتروشيمي برای این طرح ها در مجموع حدود ۶۰ درصد می باشد. از مجموع ۳۷ ميليارد ، ۱۹ ميليارد آن تخصيص و پرداخت شده است. یعنی از ارزی که صندوق توسعه ملی تخصیص داده است تنها ۱۹ میلیارد آن پرداخت شده است. به اين دليل كه شرکت های نفت و گاز و پتروشیمی در جذب منابع مشكل دارند. در طرح های آن ها یک سری پروژه وجود دارند که حداقل هزينه مالي آنها در حدود ۳۰۰ تا ۵۰۰ ميليون دلار است که بایستی تامین مالی شوند. همه این منابع در ابتدای کار احتیاج نیست. ولی وقتی شما آنها را شروع میکنید بایستی مطمئن باشید که مبلغ را در طی ۳ الی ۴ سال آینده دریافت می کنید، در غیر این صورت نمی توانید. به طور مثال ۱۰۰ میلیون دلار را در ابتدا خرج کنید و در سال آینده امکان تامین مالی از بانک یا بازار سرمایه مشخص نباشد. در این صورت شما راه برگشتی نخواهید داشت. به همین دلیل روش هاي موجودی که برای تامین مالی هست پاسخگو نیست. ما در بانک ها تقریبا وام بلند مدت خیلی کم میبینیم و در بازار سرمایه نیز اغلب اوراقی که صادر می شود، (به طور مثال انواع اوراقی را که دوستان معرفی میکنند)، همه به این صورت هستند که کل مبلغ را در اختیار شما میگذارند و طی سه الی چهار سال آینده سودش را گرفته در پایان اصل پول را پس میگیرند. در صورتی که در طرح های نفت و گاز و پتروشیمی اولا مبالغ مورد نیاز از رقم این اوراق خیلی بیشتر است. به طور مثال يك طرحي مانند توليد پلي اتيلن ساده ۳۰۰ هزار تني ، ۳۰۰ ميليون دلار هزينه دارد که باید ظرف مدت ۴ سال هزینه شود. به ترتیب سال اول ۲۰ درصد آن تامین شود، سال دوم و سوم دوتا ۳۰ درصد بایستی تامین شود و نهایتا ۲۰ درصد پایانی. نكته مهم ديگر اين است كه در پروژه هاي نفت و گاز و پتروشیمی اغلب زماني كه پروژه به مرحله پيشرفت ۸۰ يا ۹۰ درصد برسد سرعت پيشرفت اجرای پروژه بسيار كند مي شود به صورتی که درصد رشد یک درصد یک درصد می شود . بسیار دیده شده در طرح های پتروشیمی که به ۹۵ درصد می رسند ولی یک الی دو سال طول میکشد تا به مدار تولید برسند و سرمایه گذاری هنگفت، در حدود ۴۰۰ الی ۵۰۰ میلیون دلاری شما معلق میماند. چرا که در این پروژهها که به مربوط به یک جریان نفت و گاز است باید همه چیز تست بشود و امکان صادرات فراهم شود تا امکان تولید محصول و فروش داشته باشید. همچنین بعد از اینکه طرح به جریان می افتد در سال های ابتدایی با ظرفیت های خیلی کمتر از ظرفیت اسمی میتواند فعالیت کند و پس از شروع رسمی هم نمی تواند همه پول را یکجا پس بدهد ،چرا که این پروسه چند سالی طول میکشد تا بتواند این بدهی را مستهلک کند. من با سازوکار بورس آشنا هستم و باید عرض کنم هیچ کدام از تسهیلات به جز تسهیلاتی که با سازوکار صندوق توسعه و شرکت های خارجی که به شرکت های پتروشیمی اعطا کردند، منطبق با این ساختار مالی نیست و از این مسیرها امکان پذیر نخواهد بود. مثلا نمونه انتشار اوراق ۵۰۰۰ میلیارد تومانی که در نفت انجام شد و همه مبلغ به صورت یکجا دریافت شد، مخارجش آماده نبود. عموما یک الی دو سال طول می کشد که این پول هزینه شود و مجددا چند سال طول می کشد که پروژه به بهره برداری برسد و پس از به بهره برداری رسیدن پروژه هم ، امکان پرداخت به صورت یکجا وجود ندارد و بایستی طی یک پروسه ای این پول پرداخت شود.

ما پتروشیمی که از طریق وام و تامین مالی سیستم بانکی و بورس اجرا شده است و بدهی هایش تسویه شده باشد را نداریم. پروژه های موفقی از جمله بید بلند که با صندوق توسعه ملی و لردگان که با ساینا شور در حال اجرا می باشند، وجود دارند. لازم به ذکر میباشد موارد اخیر هنوز به مرحله بهره برداری نرسیده اند و هیچ کدامشان شروع به بازپرداخت اقساطشان نکرده اند. ضمن اینکه در تامین، به دلیل مواردی چون نقل و انتقال پول، محدودیت ها و انتخاب وندور ناشی از تحریم و خرید تسهیلات خود دارند، همواره دچار مشکل اند و اغلب مجبور هستند از ۳ تا ۱۵ درصد هزینه نقل و انتقال پول را بدهند و قطعات را از مجاری خرید کنند که به لحاظ هزینه ای گران تر هستند. به همین دلیل اغلب پروژه هایی که از محل تسهیلات صندوق توسعه ملی یا ساینا شور انجام شده غالبا اگر خود شما منابع ارزی داشته باشید و بخواهید سرمایه گذاری کنید به لحاظ هزینه ای ارزان تر تمام خواهد شد. پرداخت به وندور، بازگشایی السی، پیش پرداخت، همه این ها محدودیت هایی را ایجاد می کند که باعث افزایش زمان و هزینه پروژه می شود. ما در اینجا عملکرد صندوق توسعه را در بخش های مختلف بررسی میکنیم. به طور مثال تامین مالی توسط صندوق توسعه ملي در بخش دولتي و غير دولتي ۳۷ ميليارد دلار براي ۳۳۶ طرح بوده كه ۱۵ ميليارد آن تأمين مالي توسط نهادهاي غير دولتي و ۲۲ ميليارد آن را تامین مالی بخش دولتي تشكيل داده است. سهم شركت هاي نفت ، گاز پتروشيمي برای این طرح ها در مجموع حدود ۶۰ درصد می باشد. از مجموع ۳۷ ميليارد ، ۱۹ ميليارد آن تخصيص و پرداخت شده است. یعنی از ارزی که صندوق توسعه ملی تخصیص داده است تنها ۱۹ میلیارد آن پرداخت شده است. به اين دليل كه شرکت های نفت و گاز و پتروشیمی در جذب منابع مشكل دارند. در طرح های آن ها یک سری پروژه وجود دارند که حداقل هزينه مالي آنها در حدود ۳۰۰ تا ۵۰۰ ميليون دلار است که بایستی تامین مالی شوند. همه این منابع در ابتدای کار احتیاج نیست. ولی وقتی شما آنها را شروع میکنید بایستی مطمئن باشید که مبلغ را در طی ۳ الی ۴ سال آینده دریافت می کنید، در غیر این صورت نمی توانید. به طور مثال ۱۰۰ میلیون دلار را در ابتدا خرج کنید و در سال آینده امکان تامین مالی از بانک یا بازار سرمایه مشخص نباشد. در این صورت شما راه برگشتی نخواهید داشت. به همین دلیل روش هاي موجودی که برای تامین مالی هست پاسخگو نیست. ما در بانک ها تقریبا وام بلند مدت خیلی کم میبینیم و در بازار سرمایه نیز اغلب اوراقی که صادر می شود، (به طور مثال انواع اوراقی را که دوستان معرفی میکنند)، همه به این صورت هستند که کل مبلغ را در اختیار شما میگذارند و طی سه الی چهار سال آینده سودش را گرفته در پایان اصل پول را پس میگیرند. در صورتی که در طرح های نفت و گاز و پتروشیمی اولا مبالغ مورد نیاز از رقم این اوراق خیلی بیشتر است. به طور مثال يك طرحي مانند توليد پلي اتيلن ساده ۳۰۰ هزار تني ، ۳۰۰ ميليون دلار هزينه دارد که باید ظرف مدت ۴ سال هزینه شود. به ترتیب سال اول ۲۰ درصد آن تامین شود، سال دوم و سوم دوتا ۳۰ درصد بایستی تامین شود و نهایتا ۲۰ درصد پایانی. نكته مهم ديگر اين است كه در پروژه هاي نفت و گاز و پتروشیمی اغلب زماني كه پروژه به مرحله پيشرفت ۸۰ يا ۹۰ درصد برسد سرعت پيشرفت اجرای پروژه بسيار كند مي شود به صورتی که درصد رشد یک درصد یک درصد می شود . بسیار دیده شده در طرح های پتروشیمی که به ۹۵ درصد می رسند ولی یک الی دو سال طول میکشد تا به مدار تولید برسند و سرمایه گذاری هنگفت، در حدود ۴۰۰ الی ۵۰۰ میلیون دلاری شما معلق میماند. چرا که در این پروژهها که به مربوط به یک جریان نفت و گاز است باید همه چیز تست بشود و امکان صادرات فراهم شود تا امکان تولید محصول و فروش داشته باشید. همچنین بعد از اینکه طرح به جریان می افتد در سال های ابتدایی با ظرفیت های خیلی کمتر از ظرفیت اسمی میتواند فعالیت کند و پس از شروع رسمی هم نمی تواند همه پول را یکجا پس بدهد ،چرا که این پروسه چند سالی طول میکشد تا بتواند این بدهی را مستهلک کند. من با سازوکار بورس آشنا هستم و باید عرض کنم هیچ کدام از تسهیلات به جز تسهیلاتی که با سازوکار صندوق توسعه و شرکت های خارجی که به شرکت های پتروشیمی اعطا کردند، منطبق با این ساختار مالی نیست و از این مسیرها امکان پذیر نخواهد بود. مثلا نمونه انتشار اوراق ۵۰۰۰ میلیارد تومانی که در نفت انجام شد و همه مبلغ به صورت یکجا دریافت شد، مخارجش آماده نبود. عموما یک الی دو سال طول می کشد که این پول هزینه شود و مجددا چند سال طول می کشد که پروژه به بهره برداری برسد و پس از به بهره برداری رسیدن پروژه هم ، امکان پرداخت به صورت یکجا وجود ندارد و بایستی طی یک پروسه ای این پول پرداخت شود.

با توجه به ساختار مالي كه توضيح داده شد، صندوق توسعه ملي تنها منبعی است که بتواند هزينه طرح هاي ياد شده را تأمين كند. صندوق توسعه ملي و بانك مركزي براي اين موضوع محدوديت هايي دارند كه بر اساس آن باید یک چند بانك را پيدا كرد (به صورت كنسرسيوم) که به عنوان بانک عامل، عامل صندوق توسعه ملی شود و تأمين مالي صورت گيرد. در بحث تامین مالی از شبکه بانکی موضوع ذینفع واحد وجود دارد یعنی به هر کدام از گروههای اقتصادی که در کشور وجود دارد هیچ بانکی نمی تواند بیش از ۲۰ درصد از سرمایه پایه اش به ذینفع واحد تسهیلات بدهد. این در حالی است که جمع سرمایه بانکهای کشور حدود ۱۰۰ هزار میلیارد تومان است.

محدودیتی دیگری هم که صندوق توسعه ملی قرار داده این است که هیچ بانکی نمی تواند عامل یک طرحی بشود که بیش از ۴۰ درصد سرمایه اش باشد. به طور مثال برای یک طرح ۵۰۰ میلیون دلاری تنها سه یا چهار بانک وجود دارد تا بتواند تسهیلات مورد نیاز را ارائه دهد. اگر قرار بر تشکیل کنسرسیوم باشد، کنسرسیوم دشواری های بسیاری دارد. هر بانکی یک سری ارکان اعتبار ی دارد یعنی بایستی ابتدائا باید در مرحله کارشناسی، کار انجام شود و سپس در هیات عامل مورد تایید قرار بگیرد و در ادامه در هیات مدیره تصویب بشود. چنانچه بخواهید همین پروسه را در سه بانک انجام دهید متوجه خواهید شد که این پروسه سخت و وقت گیر و طولانی میشود و عملا از حالت امکان پذیری خارج می شود.

به طور مثال ما طرح ۵۰۰ میلیون دلاری را تقریبا از اردیبهشت سال قبل تا امروز پیگیری نموده ایم تا یک کنسرسیوم تشکیل بدهیم که هنوز هم به بازگشایی السی نرسیده است. در این خلال بعضی از بانکها با برخی دیگر کار نمیکنند و برخی باکها مثل بانکهای ملت و پارسیان در حال حاضر تحت تحریمهای شدیدی هستند. همچنین بعضی بانکها هم که در جدول آمدهاند اغلب سرمایه پایه اندکی دارند به نسبت طرحهای صنعت نفت.

در بازار سرمایه نیز، اوراق بدهي منتشر شده توسط بخش دولتي در سال ۹۷ حدود ۵۰ هزار ميليون تومان بوده است كه اين مبلغ به ۶۶ هزار ميليون تومان تا ابتدای آذرماه سال ۹۸ افزايش پيدا كرده است.

نمونههایی از پروژه هاي شركت سرمايه گذاري اهداف درحوزه نفت که مصوبه تسهیلات گرفتهاند عبارتند از: دو میلیارد دلار پروژه در دهلران داریم حدود یک میلیارد و نهصد میلیون دلار پروژه در کنگان و حدود ۱٫۸ دهم میلیارد دلار هم پروژه در میدان نفتی آذر و … می باشد. در پروژه دهلران ۵۳ ميليون دلار از کل تسهیلات مصوب وصول شده است كه حدودا ۵ درصد از كل ميزان تأمين مالي است.، پروژه کنگان تقریبا با سرمایه گذاری شرکت اهداف انجام شده است .و میدان نفتی آذر که ۱٫۲ دهم آن پروژه نفتی است و مابقی از جنس پتروشیمی است که با حمایت صندوق توسعه ملی است موفق شدیم ۱ میلیارد دلار تامین مالی انجام بدهیم.

در تامین مالی پروژه کنگان موفق شدیم تامین مالی خارجی از اسپانیا انجام بدهیم که در مقایسه با تامین مالی داخلی مدت آن ۸ سال است و به دلیل تحریم ها بیشتر از ۸۵ میلیون دلار آن به حیطه وصول در نیامد. ۴۵۰ میلیون دلار تصویب شد که فقط ۲۵۰ میلیون دلار دادند.

پروژه نسبتا موفق دیگری که میخواهیم به آن اشاره کنیم توسعه میدان نفتی سروک آذر هست یک پروژه تولید ۶۵ هزار بشکه ای است که در حال حاضر در مراحل خاتمه قرار دارد و جزو پروژه هایی است که قسط آن را نداده ایم و اقساط آن در سال آینده سر رسید خواهد شد. ۶۰ ماه مدت استفاده بوده و ۶۰ ماه مدت پرداخت که با ضمانت شرکت ملی نفت گرفته ایم . سه منبع تأمین مالی داشته که شامل ۸۰۰ میلیون یورو از کنسرسیوم های بانکی به رهبری بانک سپه و ۲۰۰ میلیون دلار هم از طریق سپرده گذاری صندوق توسعه در یکی از بانک ها با نرخ ۵ درصد گرفته ایم و به مرحله اجرا رسیده است، یک ۲۰۰ میلیارد تومان هم اوراق مشارکت بوده که به اتمام رسده و تسویه شده است و اخیرا یک اوراق سلف نفتی ۲۵۰ میلیارد تومانی برای آن منتشر شده است.

در ادامه مشكلات تأمين مالي در بازار پول و سرمایه توضيح داده شده که مهم ترین آن ها عبارت بودند از :

- مشکلات تامین مالی از بازار سرمایه

عمق کم بازار سرمایه نسبت به حجم سرمایه گذاری مورد نیاز در حوزه نفت، گاز و پتروشیمی

طولانی بودن فرآیند تامین مالی و تعدد نهادهای درگیر در فرآیند تامین مالی

عدم تناسب عمر اوراق با دوره ساخت و بهره برداری از پروژه های حوزه نفت، گاز و پتروشیمی

عمر کوتاه ابزارهای قابل تبدیل به سهام(اوراق مشارکت و اجاره)

عدم وجود تجربه موفق در ابزارهایی نظیر صندوق پروژه و اوراق استصناع

لزوم پرداخت سود بین دوره و پرداخت یکجای اصل در سرسید، در ابزارهای متداول

بالاتر بودن نرخ موثر تامین مالی نسبت به بازار پول

- مشکلات تامین مالی از بازار پول

سرمایه و توان وام دهی پایین بانک های داخلی

پیچیدگی و بروکراتیک بودن فرآیند تخصیص در صندوق ملی

تخصیص ارزهایی مانند یوآن و روپیه توسط صندوق توسعه ملی و تحمیل هزینه تبدیل ارز

تخصیص ارز در بانک هایی مانند کنلون و تحمل هزینه انتقال پول

مشکل تامین مالی خارجی(وام بانکی یا یوزانس)

بالا بودن وثایق و مسدودی مورد نظر بانک ها و افزایش نرخ موثر تامین مالی

کوتاه بودن دوره های تامین مالی و کمبود ابزارهای جدید تامین مالی

دکتر محتشمي پور معاون عملیات و نظارت بر بازار بورس کالا

من سعی کردم بحث را در زمینههای همکاری بازار سرمایه و صنعت نفت متمرکز کنم.

دو مشكل اساسي در استفاده از ظرفيت هاي بازار سرمايه براي صنعت وجود دارد :

- عدم شناخت صنعت نفت از ظرفيت بازار و کلا مدیریت تأمین مالی است که به شدت نیاز به توسعه ظرفیت منابع انسانی احساس میشود. ۲٫ عدم توسعه نهادهاي مالي و زير ساخت هاي بخش بازار سرمايه در حوزه صنعت نفت است.

اما نکتهای که باید توجه کرد و توجه دوستان صنعت نفت را برای تامین مالی از بازار سرمایه به این نکته سوق میدهم این است که اساسا مرز بین بازارهای سهام و بورسهای کالایی شفاف نیست. اولین مشکل ما همین است که ظرفیتها و محدودیتهای بورسهای کالایی شناخته شده نیست. در دنیا بورسهای معتبر کالایی مثل دالیان، شانگهای و آی سی ای یک فهرستی از کارویژهها دارند و میتوانند کارکردهایی را برای صنایع مختلف از جمله صنعت نفت تعریف کنند. برخی از این ویژگیها مرتبط است با قابلیت بازارهای فیزیکی مثل بحث کشف قیمت، تضمین اجرای تعهدات، انتشار اطلاعات، بازاریابی وسیع و تسهیل مبادلات فیزیکی.

همچنین بورسهای کالایی پتانسیلهایی برای تأمین مالی و مدیریت ریسک دارند که در صنعت نفت و گاز کمتر به آن توجه شده است. بورسهای کالایی در ایران شامل دو بورس کالا و انرژی هستند فعالیت این بورسها خود به دو بخش بازار فیزیکی و بازار اوراق مالی مبتنی بر کالا تقسیم می شود. تابلو فیزیکی بورس کالای ایران شامل سه بازار عمده فراورده های پالایشی، پتروشيمي و فلزات و در کنار آن کشاورزی است.

سهم بازار فیزیکی از ارزش معاملات بورس کالا طی سال ۱۳۹۸

- صنعتی معدنی 44%

- پتروشیمی 30.39%

- فرآورده های نفتی 25%

- بازارهای فرعی 0.039%

- طلا 0.21%

- کشاورزی 0.01%

- صنعتی معدنی 44%

- پتروشیمی 30.39%

- فرآورده های نفتی 25%

- بازارهای فرعی 0.039%

- طلا 0.21%

- کشاورزی 0.01%

در بخش اوراق مالی مبتنی بر کالا نیز گواهي سپرده، اوراق سلف موازی و اوراق اختیار معامله مورد استفاده است. بخش نفت، گاز و پتروشيمي به طور عمده بر معاملات فیزیکی نقدی و سلف موازی متمركز بوده و بجز انتشار مقداری اوراق سلف موازی از سایر ظرفیتهای خود در بازارهای کالایی استفاده کمتری نموده است. شاید یکی از مهمترین ابزارهای کمتر مورد استفاده در این بازار معاملات كشف پريميوم است كه مهمترین مزیت آن ایجاد ثبات و قابلیت پیش بینی پذیری در عرضه و تقاضای بازار است. . از این ابزار در بخش پالایش استفاده زیادی شده ولی در بخش پتروشیمی استفاده نشده است علیرغم اینکه به دنبال ابزارهای ایجاد ثبات در تقاضا بودهاند.

ابزار ديگر قراردادهاي آتي و یا اختیار معامله است که صنعت نفت اصلا از آن استفاده نكرده است. از مزاياي آن مي توان به امكان پوشش ريسك نوسان قيمت، كشف نرخ بر اساس انتظارات آتي فعالان بازار و حذف ريسك نكول اشاره كرد. عمده مشكلي كه باعث مي شود نفت در اين بخش فعال نباشد، مداخلات قيمتی و تنظيم بازار است. اوراق سلف موازی از دیگر ابزارهای تعریف شده در بورس کالاست که به دلیل کوتاه بودن سررسیدها این اوراق در صنعت نفت و گاز چندان مورد استقبال قرار نگرفته است. اخیرا اولین انتشار اوراق سلف موازی با سررسید بیش از یکسال برای صنعت پتروشیمی صورت گرفته است. لازم به ذکر است که ابزارهای تعریف شده در بورس کالا بیشتر متناسب با نیاز شرکتهای در حال تولید است تا پروژهها.

گواهي سپرده کالایی از ديگر ابزارهای مورد استفاده در بورسهای كالایی است كه خصوصا در صنعت پتروشیمی و برای تنظیم بازار محصولات و جلوگیری از نوسانات عرضه قابل استفاده است. وقتی کالایی در یک شرکت پتروشیمی تولید می شود در اغلب موارد این کالا بیش از نیاز مقطعی بازار و نیازمند ذخیره سازی و عرضه در زمان بیشتری است. اما بعد از تغییر خط تولید بازار با کمبود عرضه مواجه خواهد شد لذا سپردن مازاد این کالا به انبار و عرضه از انبار برای زمان هایی که تولید انجام نمی شود شاید بهترین مکانیزم باشد. این عرضه بصورت اوراق کالایی انجام می شود و علاوه بر معاملات عادی فیزیکی بعنوان اوراق و اسناد با قابلیت ضمانت گذاری و پشتوانه تأمین مالی قابل استفاده هستند. همچنین صندوقهای سرمایهگذاری کالایی از دیگر ابزارهاست که بیشتر برای طلا مورد استفاده قرار گرفته است و این صندوقها میتوانند در بخش نفت نیز مورد استفاده قرار بگیرند. امیدوارم که این نشستها فرصت خوبی فراهم کند برای تقویت ارتباط بازار سرمایه و صنعت نفت کشور.

دكتر محسني- مدیر عامل رتبه بندی اعتباری برهان

خوشبختانه از ابتدای سخنرانیها در کنفرانس موضوع رتبهبندی به عنوان یک موضوع مهم مورد توجه بوده است. رتبه بندي اعتباري ، اظهار نظر مؤسسه رتبه بندي راجع به احتمال ايفاي به موقع تعهدات مالي است. ريسك هايي كه در پروژه ها وجود دارند كه بايد شفاف سازي شوند. براي مثال يكي از اين ريسك ها ، ريسك توانايي مجري در اجراي پروژه است. به طور كلي ايجاد شفافيت و رفع عدم تقارن اطلاعات از دستاورد هاي رتبه بندي است. رتبه بندي مستقل از مجري و سرمايه گذار است كه دو مورد ذكر شده را انجام مي دهد.

مواردي كه براي تهيه گزارش رتبه بندي قابل توجه است عبارتند از: وضعيت صنعت پروژه مورد نظر و ريسك هاي متوجه آن ، ساختار مديريت ، جايگاه رقابتي ، تكنولوژي ، سيستم ها و روش ها و ….. .

مزاياي رتبه بندي بسيار زياد است به طور خلاصه از سرمايه گذار حمايت مي كند ، ابزارهاي مالي جديد را توسعه مي دهد ، کاهش هزينه تأمين مالي ، وثايق و تضامين ، فساد مالي و سلامت مالي و اعتباري را تشويق مي كند. مؤسسات رتبه بندي اصول متعددي را رعايت مي كنند. اين مؤسسات بايد تضاد منافع را كنترل كرده و استقلال داشته باشند تا انحرافي در رتبه بندی ايجاد نشود. آن ها به اطلاعات محرمانه دسترسي دارند كه بدون انتشار آن ميتوانند نظر كارشناسي خود را ارائه دهند. رتبه بندي هاي مختلفي وجود دارد، مثلا مي توان يك شركت يا اوراق يا يك پروژه را رتبه بندي كرد. رتبه بندي حائز اهميت در اينجا ، رتبه بندي پروژه است.

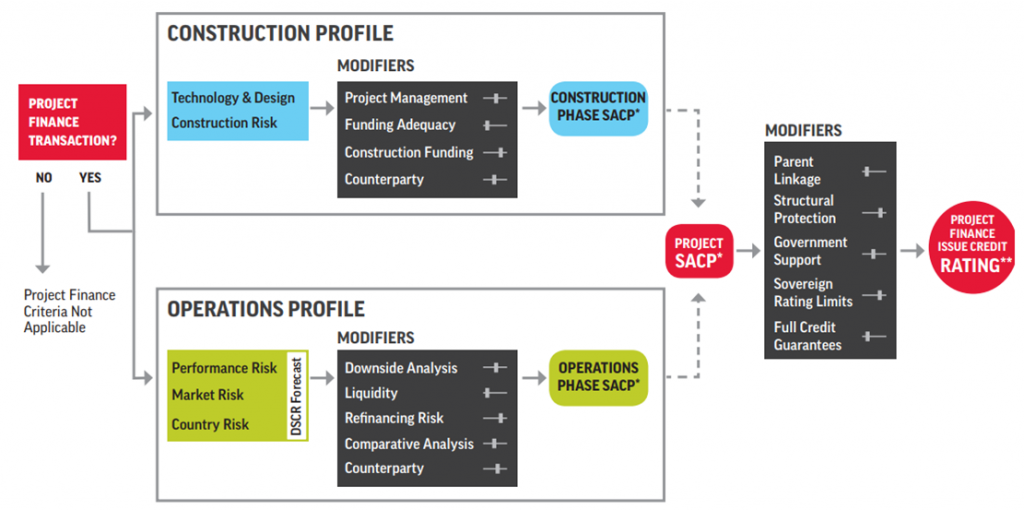

رتبه بندی اعتباری پروژه

رتبه بندی اعتباری پروژه

علاوه بر بررسي نحوهي اجراي آن روش تأمين مالي هم بسيار قابل توجه است. با بررسي هاي مورد نياز به يك رتبه در فاز اجرا رسيده و هم چنين فاز بهره برداري را هم مورد تحليل قرار داده كه آن هم يك رتبه را به ارمغان آورده و با تركيب آن دو رتبه اعتباري پروژه به دست مي آيد. تعديل گر هايي هم مانند حمايت دولت از پروژه ، ريسك كشوري، تضامين رتبه به دست آمده را تعديل مي كنند.