پانل ظرفیت بازار سرمایه

با توجه به توسعه ابزارهای مالی در بازار سرمایه کشور و نقش پررنگ شرکتهای تامین سرمایه در انتشار اوراق و تامین مالی پروژهها، بررسی ظرفیتها و نقاط ضعف و قوت این سازوکار میتواند به بهبود کارایی خدمات ارایه شده توسط شرکتهای تامین سرمایه بینجامد. این پنل با هدف خاص بررسی ظرفیت شرکتهای تامین سرمایه در تامین مالی صنعت نفت و گاز کشور با حضور نماینده صنعت بمنظور دسترسی به نتایج کاربردی تر برگزار میشود.

اعضای پانل

- دکتر سعید اسلامی بیدگلی (عضو شورای عالی بورس و دبیر کل کانون نهادهای سرمایهگذاری- دبیر پنل)

- دکتر امیر محمدی (معاون خدمات مالی تأمین سرمایه تمدن)

- دکتر سیدروح اله حسینیمقدم (مدیر عامل تأمین سرمایه بانک ملت)

- دکتر حسین سعیدی (معاون تامین مالی تأمین سرمایه امین)

- مهندس حسین علیمراد ( مدیر سرمایهگذاری شرکت ملی پتروشیمی- نماینده صنعت)

دکتر سعید اسلامی بیدگلی- رئیس کانون نهادهای سرمایهگذاری

با توجه به شرایط اقتصادی کنونی کشور بسیاری از زیرساختهای اصلی کشور متوقف مانده، شبکه پولی کشور با مشکلات بسیار زیادی مواجه است. نرخ رشد نقدینگی همچنان در محدودههای بین ۲۵ تا ۳۰ درصد باقیمانده (در همه دولتها همینطور بوده) امروز با وجود نقدینگی بیش از ۲۳۰۰ هزار میلیارد تومان همچنان کمبود منابع مالی گلایه اصلی و جدی مدیران بخشهای مختلف دولتی، پروژههای بزرگ، پروژههای ملی و پروژههای بخش خصوصی می باشد. وجود نقدینگی بسیار زیاد و اثرات تورم و کمبود منابع مالی همچنان در اقتصاد ما وجود دارد و این تضاد عجیب همچنان در اقتصاد وجود دارد. امیدواریم این نشستها امکانی را برای بازگشایی مسیر جدید تأمین مالی فراهم کند. طی سالهای گذشته بنیان تأمین مالی در اقتصاد ایران بر تأمین مالی از شبکه بانکی و در مورد پروژههای بزرگ ملی و دولتی از طریق منابع بودجهای بوده است. ولی امروز میدانیم که هر دو منبع با چالشهای زیاد و جدی مواجه هستند. سیستم بانکی با چالش مدیریت ریسک مواجه است و دچار انجماد نقدینگی در این بخش هستیم و بودجه ما هم با توجه به اینکه سهم بسیار بزرگی از آن به منابع بودجه جاری اختصاص پیدا کرده و بعد از اتفاقاتی که برای اقتصاد ایران در صحنه بینالملل رخ داده است، همان هم با محدودیتهای اساسی مواجه هستند. بنابراین توجه بسیار زیادی به تأمین مالی از طریق بازار سرمایه میشود تا بتوان از سرمایهها مردمی استفاده کرد و از آن حجم نقدینگی بسیار زیاد داخل کشور را جذب کرد. به طور کلی اگر این اتفاق رخ دهد، این نقدینگی وارد فعالیتها مولد میشود و منجر به رشد اقتصادی خواهد شد و بتوانیم از اثرات رشد نقدینگی جلوگیری کنیم.

دکتر امیر محمدی- معاونت خدمات مالی تأمین سرمایه تمدن

در این سالها تامینمالیهای بااهمیتی برای صنعت نفت، گاز و پتروشیمی در بازار سرمایه توسط شرکتهای تأمین سرمایه انجام شده است. در سال گذشته حدود ۵۰ هزار میلیارد تومان با در نظر گرفتن انواع ابزارها، تأمین مالی انجام شده است که میتوان با در نظر گرفتن توان صنعت، هم این ارقام را افزایش داد و هم بخش بزرگی از آن را به صنعت نفت، گاز و پتروشیمی اختصاص داد. ابزارهای متنوعی در بازار سرمایه در حال حاضر وجود دارد که با توجه به توان ۱۵۰ هزار میلیاردتومانی صندوقهای سرمایهگذاری، میتوان بخشی از نیاز تامین مالی صنعت نفت و گاز را از بازار سرمایه تامین نمود. از نمونههای موفقی که تامین سرمایه تمدن در این سالها در آن حضور داشته است، میتوان به تامین مالی ریالی شرکت ستاره نفت خلیج فارس، تامین مالی یکهزار میلیاردتومانی شرکت توسعه صبا اروند، یک هزار میلیاردتومانی هلدینگخلیج فارس و دوهزار میلیاردتومانی هلدینگ تابان اشاره کرد. این تامینمالیها با استفاده از ابزارهای گوناگون و توان صندوقهای سرمایهگذاری در بازار سرمایه انجام شده است. اگر چه ممکن است که ارقام مطرح شده در مقایسه با نیاز صنعت نفت و گاز، قابل توجه نباشند، اما روند صعودی بازار بدهی در سالهای اخیر نوید بخش این موضوع است که بهزودی میتوان ارقامی به مراتب بزرگتر از طریق بازار سرمایه برای تامین مالی پروژههای نفتی و پتروشیمی مهیا نمود و این صنعت میتواند به بازار سرمایه، نگاه ویژهای داشته باشد.

نکات مهمی در این خصوص وجود دارد. موضوع مهم، وجود برخی مشکلات در تامین مالی پروژهای است چرا که تامینمالیهای فعلی بازار سرمایه، براساس تأمین مالی شرکتی است و برای صنعت نفت و گاز، استفاده از ظرفیتهای تامین مالی پروژهای حائز اهمیت است.

نکته مهم دیگر، نرخ تامین مالی است. برای این موضوع هم راهکارهایی از طریق جذاب کردن تامین مالی وجود دارد. به طور مثال، افزایش سودآوری پروژههای موضوع تامین مالی از طریق اعطای تخفیف در خصوص خوراک، میتواند باعث جذاب شدن روش تامین مالی از طریق اوراق بهادار قابل تبدیل به سهام و یا صندوق پروژه گردد که این موضوع نرخ تامین مالی را کاهش خواهد داد.

تسهیل شرایط رکن ضامن در فرایند تامین مالی راهکار دیگری در خصوص افزایش توان و ظرفیت بازار سرمایه است که این مهم میتواند از طریق قوانین بالادستی و یا استفاده از رتبههای اعتباری در زمان انتشار اوراق، صورت پذیرد.

اسلامی بیدگلی:

در اینجا دو محور مشخص شد. یکی نرخهای تأمین مالی است و به نظر میرسد لازم است یکبار برای همیشه موضوع نرخ حل شود. مادامی که از نرخهای بالای ۲۰ درصد صحبت میکنیم موضوعی به نام بهرهوری به طور کامل به حاشیه میرود.

در دنیا یک مشاوره بیمهای به شما کمک میکند که هزینههای بیمهای شما نیم درصد کاهش پیدا کند. در ایران وقتی در مورد نرخها صحبت میکنیم نسبت به درصدهای ۲ تا ۵ درصد بیتفاوت هستیم. بنابراین با مقولهای به نام بهرهوری بیگانه هستیم. نرخ موضوعی است که تا زمانی که حل نشود نمیتوان به تأمین مالی از بازار سرمایه فکر کرد.

دکتر حسین سعیدی- مدیر تامین مالی تأمین سرمایه امین

اگر بخواهیم به بازار اوراق بدهی از دید کلانتر و دقیقتر نگاه کنیم باید حلقه وصل بین منابع و مصارف را مورد توجه قرار دهیم. تمرکز ما در این جلسه بیشتر بر ابزارهای تأمین مالی است. اگر واقعبینانه به شرایط موجود در بازار نگاه کنیم، باید شناخت صحیحی از فرصتهای بازار سرمایه و کمبودها و چالشهای این بازار داشته باشیم.

یکی از فرصتهای بازار سرمایه دستیابی به منابع مالی گسترده است به نحوی که حجم صندوقهای سرمایهگذاری حدود ۱۵۰ هزار میلیارد تومان با درآمد ثابت و حدود ۱۸۰ هزار میلیارد تومان انواع صندوقهای سرمایهگذاری است. این نشان میدهد که ما دسترسی به منابع گستردهای داریم. پرتفوی صندوقهای با درآمد ثابت بیشتر شامل سپردههای بانکی است. بهترین حالت آن است که این سپردهها تبدیل به اوراق دولتی و شرکتی شود. در این شرایط دسترسی ما به منابع تأمین مالی و انتشار اوراق خود به خود گسترش پیدا میکند.

تنوع ابزارهای مالی در یک دهه گذشته و انتشار اوراق به شکل جدی پیگیری شده است و با ملاحظات فقهی و شرعی که وجود دارد میتوانیم نیازهای مختلف صنعت را پاسخگو باشیم.

موضوع تحلیل ریسک و نظارت و همچنین اصل مهم شفافیت بسیار مهم است چون از ورود مفاسد به خصوص مفاسدی که بعضا در شبکه بانکی دیده شد به بازار سرمایه جلوگیری میکند.

نگاه واقعبینانه نشان میدهد که کمبودها و نقصهایی نیز وجود داشته است. با توجه به ظرفیت بالایی که برای تامین مالی از بازار سرمایه وجود دارد اما درصد بالایی از انتشار در اختیار و برای جبران کسر بودجه دولت قرار میگیرد. بنابراین بخش بزرگی از اوراق در اختیار دولت و بخش کوچکی از آن در اختیار توسعه صنایع قرار گرفته است.

باوجود همایشهای این چنینی که در سالهای اخیر بارها برگزار شده و سیاستهای آموزشی که بوده اما در بازار با ابزارهای مالی آشنایی کافی ندارد و صنعت نفت و گاز و پتروشیمی که بازار سرمایهبری است و باید بیشترین آشنایی را با بازار سرمایه داشته باشد، هنوز آشنایی کافی نسبت به ابزارهای بازار سرمایه در این صنعت وجود ندارد. البته سرمایهگذاران هم اطلاع کافی از ابزارهای تأمین مالی در بازار سرمایه ندارند.

نهاد ناظر بازار سرمایه مقررات محدود کننده و بعضا تفاسیر سختگیرانهای هم از مقررات دارد. این چالشی است که ما در مواجهه با نهاد ناظر بازار سرمایه برای گرفتن مجوزهای مختلف مربوط به اوراق با آن مواجه هستیم. یکی از مواردی که باعث شده نرخی که به آن اشاره کردیم افزایش پیدا کند دسترسی محدود به تضامین و گرانقیمت بودن تضامین و نیز لزوم نقدشونده بودن ابزارهای مالی بازار است. همین موضوع باعث شده که نرخ افزایش پیدا کند.

نگاهی به اوراق منتشر شده نشان میدهد، اوراق خزانه اسلامی که در دو سال گذشته منتشر شده، اوراق منفعت که دولت را تأمین مالی کرده، اوراق سلف استاندارد صنعت نفت که بیشتر برای تأمین مالی دولت و بودجه جاری بوده غلبه زیادی دارد. بنابراین قسمت کوچکی برای بخش خصوصی باقیمانده و رشد کافی نداشته است. شاید ۸۰ درصد مجموع اوراقی که منتشر شده برای دولت و بخش غیر دولتی ۲۰ درصد بوده است.

باتوجه به نیازهای گسترده موجود در تامین مالی صنعت انرژی و نیز منابع طبیعی موجود در کشور در این حوزه، و همچنین با توجه به ساختار سهامداری تامین سرمایه امین ، تمرکز این شرکت بر صنعت انرژی، نفت گاز و پتروشیمی شامل بالادست، میاندست و پاییندست قرار گرفته است. در بازار سرمایه تحلیل نسبت به شرکتها وجود دارد اما در تحلیل و ارائه طریقی که برای سرمایهگذار نهادی مناسب باشد و بتواند جریان عمده سرمایه را به سمت این صنعت سوق دهد، احساس کمبود می شود.

هدف ما این است که اطلاعات بیشتری از صنعت به دست بیاوریم و بتوانیم از دیتای به دست آمده به آحاد اشخاص سرمایهگذار و سرمایهپذیر کمک کنیم.

یعنی بدانند به سمت کدام بخش صنعت حرکت کنند و شرکتهایی که سرمایهپذیر هستند بتوانند بهترین سرمایهگذار را پیدا کنند. از طرف دیگر ساختار مالی شرکتها را برای ابزارهای بازار سرمایه، ابزارهای بازده محور و …. آماده کنیم. این موضوعات هدفگذاریهایی بود که ما انجام دادیم و در حال حاضر در نیمههای راه هستیم. بخشی از دیتایی که به دنبال آن هستیم در بالادست صنعت نفت است که تحلیلهای خاص خود را داشته و مشاوران خاص خود را دارد.

در سال ۹۷ خالص فروش شرکتهای پتروشیمی حدود ۱۵٫۵ میلیارد دلار بوده است. حدود ۵۰۰ میلیون دلار آن فروش داخلی بوده که اگر واردات مواد اولیه را از این مقدار کم کنیم، ۱۰٫۲میلیارد دلار ارزآوری برای کشور داشته است.

از کل ۵۰ میلیارد دلار سرمایهگذاری در این صنعت، ۲۰ میلیارد دلار سرمایهگذاری انجام شده (بالفعل) و حدود ۳۰ میلیارد دلار آن هنوز به سرانجام نرسیده است.

در موضوع نرخ یک مثالی را آماده کردیم. یکی از پتروشیمیهای بزرگ کشور، طرحی در حال اجرا دارد که مطالعه شده برای این طرح حدود ۵۰۰ میلیارد تومان تأمین مالی از بازار سرمایه برای آن انجام شود. مقایسهای انجام شده، اگر اوراق بدهی بلند مدت برای این شرکت منتشر شود با تمام هزینههای موجود نرخ بهره مؤثر سالانه آن حدود ۲۴ درصد خواهد بود. ولی اگر از طریق اوراق سلف موازی استاندارد توسط شرکت مادر بواسطه کالایی که در بورس کالا عرضه کند، اوراق ۱۸ ماهه منتشر کند حدود ۲۱٫۹ درصد نرخ مؤثر آن است در حالی که تسهیلات بانکی که محل رجوع بسیاری از سرمایهپذیران است حدود ۲۹ درصد بهره سالانه مؤثر آن است. بنابراین در نرخهای بازار تا حدودی انعطاف هم وجود دارد.

اگر همین طرح بدون تأمین مالی با آورده سهامدار و همین شیوه کنونی پیش برود تاثیر مستقیم در بازده داخلی پروژه دارد. پروژه دیرتر به بهرهبرداری میرسد، دوره بازگشت سرمایه طولانی تر می شود و هر سال زودتر به نتیجه رسیدن طرح، تأثیر زیادی در سودآوری آن دارد.

مطالعه دیگر در مورد یک طرح متانولی در کشور است. اگر برای این طرح تأمین مالی از بازار سرمایه انجام نشود آغاز بهرهبرداری از این طرح با توجه به اینکه ۸۰ درصد پیشرفت فیزیکی دارد، سال ۱۴۰۱ با نرخ بازده داخلی ۱۳٫۴% خواهد بود. اما اگر ۷۰۰ میلیارد تومان با همین نرخها یعنی حدود ۲۵ درصد تأمین مالی انجام شود بازده داخلی طرح ۱۴٫۲ درصد خواهد بود. بنابراین در شرایط موجود معتقدیم با وجود تمام شرایط و محدودیتهای موجود، بازار سرمایه می تواند نیاز بخش مهمی از طرح های صنعت را پاسخگو باشد.

دکتر سیدروح اله حسینیمقدم – مدیرعامل تأمین سرمایه بانک ملت

در مورد موضوع تأمین مالی در کشور ما مباحث متنوعی مطرح شده اما مجموع تأمین مالی از بازار سرمایه بسیار اندک است. در حال حاضر که اندازه بازار سرمایه به میزان مناسبی رسیده است، سهم پایین تأمین مالی از بازار سرمایه در اقتصاد بیشتر خود را نشان میدهد. تصور ما بر این است که دو هزار هزار میلیارد تومان ارزش امروز بازار است؛ یعنی ارزش بازار سهام شرکتهایی که در بورس و فرابورس پذیرفته شده و معاملات ثانویه سهام آنها انجام میشود حدود دو هزار هزار میلیارد تومان است. ارزش بازار شرکتهای بزرگ بورس حدود ۱۰۰ هزار میلیارد تومان است. سهام شرکتهای فولاد مبارکه، هلدینگ خلیج فارس و… امروزه ۱۰۰ هزار میلیارد تومان در بازار قیمت دارد. در نظر بگیرید که هلدینگ خلیج فارس چه مقدار توانسته از ابتدای امسال تا به امروز، از این بازار که حدود ۱۳۰ درصد نسبت به سال گذشته بزرگتر شده تأمین مالی کند. این شرکت برای تأمین مالی از روشهای مختلف در حال پیگیری است اما رقم هزار تا دو هزار میلیارد برای شرکتی با ارزش هلدینگ خلیج فارس رقم قابل توجهی نیست.

نتیجهای که از این مقدمه کوتاه میتوان گرفت این است که اکوسیستم بازار سرمایه ما برای تأمین مالی ساخته نشده است. یعنی بازار سرمایه ما طوری طراحی نشده که بنگاهها بتوانند از آن تأمین مالی کنند. اینکه ارزش بازار ما دو هزار هزار میلیارد تومان است، نفعی برای اقتصاد و شرکتهای عرضه شده در بورس ندارد. سهام به صورت معاملات ثانویه در بورس معامله شده، سهام بین خریدار و فروشنده معامله میشود اما بنگاه هیچ نفعی از آن نمیبرد.

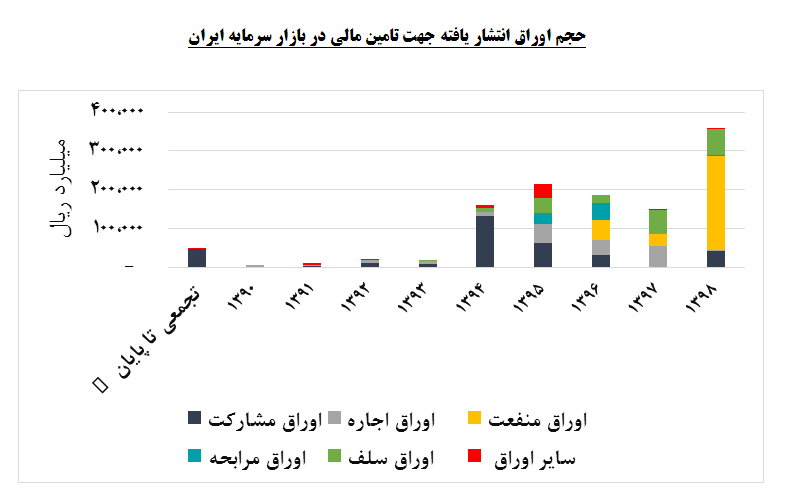

| سال | اوراق مشارکت | صکوک اجاره | صکوک منفعت | صکوک مرابحه | اوراق سلف موازی استاندارد | سایر اوراق | جمع کل |

| تجمعی تا پایان ۱۳۸۹ | ۴۷,۵۰۴ | ۲۹۲ | – | – | – | ۲,۸۰۰ | ۵۰,۵۹۶ |

| ۱۳۹۰ | ۲,۶۵۰ | ۳,۴۱۷ | – | – | – | – | ۶,۰۶۷ |

| ۱۳۹۱ | ۵,۱۵۰ | ۲,۳۳۸ | – | ۳۰۱ | – | ۳,۶۰۰ | ۱۱,۳۸۹ |

| ۱۳۹۲ | ۱۱,۷۰۰ | ۸,۹۱۳ | – | ۲۰۰ | – | ۵۰۰ | ۲۱,۳۱۳ |

| ۱۳۹۳ | ۱۰,۵۰۰ | ۷,۲۵۸ | – | ۱,۰۰۰ | ۸۳۴ | – | ۱۹,۵۹۲ |

| ۱۳۹۴ | ۱۳۳,۱۲۶ | ۱۰,۱۵۰ | – | ۵۰۰ | ۱۰,۶۲۷ | ۶,۶۲۹ | ۱۶۱,۰۳۲ |

| ۱۳۹۵ | ۶۴,۱۹۷ | ۴۹,۰۹۹ | – | ۲۶,۵۶۴ | ۳۸,۱۸۹ | ۳۸,۰۰۰ | ۲۱۶,۰۴۸ |

| ۱۳۹۶ | ۳۴,۲۴۰ | ۳۷,۳۵۰ | ۵۰,۰۰۰ | ۴۵,۳۸۰ | ۱۹,۷۰۰ | – | ۱۸۶,۶۷۰ |

| ۱۳۹۷ | ۱,۷۰۰ | ۵۳,۷۷۰ | ۳۱,۰۰۰ | ۱,۰۰۰ | ۶۰,۱۵۰ | ۲,۰۰۰ | ۱۴۹,۶۲۰ |

| ۱۳۹۸ | ۴۳,۰۰۰ | ۳,۰۰۰ | ۲۴۱,۰۰۰ | ۴,۰۰۰ | ۶۵,۰۰۰ | ۳,۲۲۰ | ۳۵۹,۲۲۰ |

| جمع کل | ۳۵۳,۷۶۷ | ۱۷۵,۵۸۵ | ۳۲۲,۰۰۰ | ۷۸,۹۴۵ | ۱۹۴,۵۰۰ | ۵۶,۷۵۰ | ۱,۱۸۱,۵۴۷ |

شما میتوانید طرحهای توسعهای تمام شرکتهای بورسی را از طریق کدال به دست بیاورید. این شرکتها تنگناهای مالی دارند ولی در حال حاضر برای تأمین مالی نمیتوانند به سمت بازار سرمایه بیایند. روشهایی که وجود دارد و ابزارهای طراحی شده کم نیستند. خیلی از کشورها این ابزارها را در میان ابزارهای بازار سرمایه خود ندارند اما به نظر میرسد مسئله ما ابزارها یا انعطاف ناپذیری ابزارها نیستند، هرچند ممکن است این موارد هم نقش داشته باشند.

ما همانقدر که به بازار دست دوم و بازار ثانویه فکر میکنیم باید به بازار اولیه هم فکر کنیم. این روزها بارها شنیده شده که شرکتی یا فردی مجوز از شهرداری گرفته یک زمین وسیع را گود برداری کرده، بلافاصله شروع به پیش فروش کرده، مبالغ ۵۰۰ تا ۱۰۰۰ هزار میلیارد تومان تأمین مالی میکند.

یک شخص ناشناخته بدون شفافیت، بدون پیشینه مالی و …. تأمین مالی میکند اما از طرف دیگر شرکتهای ما در بازار سرمایه در سال حدوداً ۲۶ گزارش مالی میدهد با توجه به تعداد شرکتهای زیر مجموعهها مقدار زیادی اطلاعات از آنها وجود دارد، این شرکتها مجامع سالانه برگزار میکنند، مدیران مالی و مدیران سهام آنها در دسترس سهامداران هستند اما باز هم این شرکتها نمیتوانند در موقع لزوم تأمین مالی کنند. شرکتها مجبورند تلاش بسیاری کنند تا بتوانند مجوز انتشار اوراق با سود بیست و چند درصدی را به دست بیاورد.

این موضوع نشان میدهد که باید نگرش ما به بازار سرمایه تغییر کند. وجود بازار ثانویه و خرید و فروش سهام بسیار مناسب است اما باید این بازار سرمایه یک خروجی هم به سمت بخش واقعی اقتصاد، جایی که طرح توسعه تعریف میشود، راهی برای توسعه باشد.

یکی از حوزه بازارهای اولیه برای صنعت پتروشیمی که در حال پیگیری برای حصول نتیجه هستیم موضوع خوشههای یک صنعت است. اگر ما زنجیره یک محصول را درست بررسی کنیم، شرکتهایی هستند که زیرساخت و طرح توسعه دارند و نتیجتاً به منابع مالی نیاز دارند. اما در همین زنجیره شرکتهایی نیز هستند که مازاد منابع دارند. چه بسا بسیار اتفاق افتاده که حلقهای که در انتهای زنجیره بوده، به مرور توانسته بعد از چند سال شرکت اصلی را خریداری کند.

اگر بتوانیم یک برنامه کسب و کار برای شرکت بالاسری طراحی کنیم، به طور قطع کسی که در همان صنعت فعالیت میکند این برنامه را بهتر درک میکند تا کسی که خارج از آن صنعت و در بازار سرمایه فعالیت میکند. فعال بازار سرمایه میتواند در خصوص درست یا اشتباه بودن اعداد یا محاسبه نتایج، خوشبینانه بودن یا نبودن آن نظر دهد. بنابراین باید زنجیرههای پیشین و پسین یک خوشه صنعتی را به درستی بررسی نمود، به این سوالات پاسخ داد که کدام بخش کمبود منابع دارد؟ کدام بخش سرمایه مازاد دارد؟ و سپس این دو بخش را به یکدیگر متصل میکنیم در چنین شرایطی هزینه تأمین مالی به شدت کاهش پیدا میکند.

همچنین در خصوص صندوقهای سرمایهگذاری فعال باید در نظر داشت امروز نزدیک به ۱۷۰ تا ۱۸۰ هزار میلیارد تومان منابع در صندوقها وجود دارد که بخش زیادی از آن در مدیریت شرکتهای تامین سرمایه قرار دارد. این مقدار منابع قابل توجه است اما ۷۰ تا ۸۰ درصد این منابع درگیر است چون منابع بانکی و به شکل سپرده است که حدود ۱۱ درصد آن هم صرف خرید سهام شرکتها شده است. از این سرمایه به شکل درستی میتوان استفاده کرد به شرط آنکه تأمین سرمایهها بتوانند در یک پروژه سهیم شوند.

مهندس حسین علیمراد- مدیر سرمایهگذاری شرکت ملی پتروشیمی

در سال ۹۸ سهم بخش انرژی از تأمین مالی بازار سرمایه با حذف تأمین مالی دولت تنها ۲ درصد است. این با توجه به حجم فعالیت بخش انرژی یعنی هیچ!

سوال اصلی من این است که برای پروژههایی مثل پروژههای پتروشیمی که حدود ۷۰ درصد آن ارزی است جه راهکاری در بازار سرمایه ما اندیشیده شده است؟

اعتقاد بنده این است که با توجه به پویائی و چابکی بخش خصوصی همیشه باید از این بخش پیشنهادها برای حل مشکل ارائه گردد و دولت نیز همکاری لازم را برای اجرائی شدن طرح های پیشنهادی بکند. بعنوان مثال در دو سال تصدی من بعنوان عضو هیئت مدیره هلدینگ خلیج فارس، برای یک طرح پتروشیمی که ۷۰ درصد نیاز ارزی داشت با تمام شرکتهای تأمین سرمایه صحبت کردیم، تا صدور اوراقی (ارزی یا ریالی یا ترکیبی را) پیشنهاد دهند. طی این دو سال سعی کردیم مدیر مالی شرکت را مجاب کنیم که به هر طریقی شده اوراق ارزی منتشر شود. پس از هشت ماه توانستیم پیشنهادی از یکی از شرکتهای تأمین سرمایه دریافت کنیم. این پیشنهاد بهقدری ساده و ابتدایی طراحی و ارائه شده بود که وقتی در جلسه هیات مدیره مطرح شد به سادگی کنار گذاشته شد و مقرر شد به دنبال راه حل دیگری باشیم. درصورتی که اعنقاد دارم اگر به درستی روی آن کار میشد تا هم اکنون چندین بار اوراق ارزی جهت تامین مالی طرح های ارزبر مورد استفاده قرار میگرفت.

ما از شرکت های تأمین سرمایه انتظار ارائه راه حل داریم. در جلسه امروز سعی کردم سبدی از طرح های با نیاز به تامین مالی، از پروژه خرد۳۰۰ میلیون دلاری تا پروژه کلان ۲.۲ میلیارد دلاری را معرفی کنم. ما همه این پنج پروژه را معرفی کردیم که شرکت های تأمین سرمایه بسته به توان علمی و درک صحیح از شرایط بازارهای پول و سرمایه برای هر کدام که میتواند راهکار ارائه کند.

صندوق های سرمایهگذاری با درآمد ثابت ایجاد شده اند و خودشان به نوعی تبدیل به منبع خلق پول شده اند، با این شیوه خلق پول میکنیم بعد گلایه از افزایش تورم میکنیم.

در زمینه مورد نظر من یکی از راهکارهای پیشنهادی حتما صندوق پروژه است. سؤال اصلی من به عنوان یک کار شناس و فعال در تأمین منابع مالی در بخش دولتی این است که چرا صندوق پروژه در صنعت نفت و گاز و پتروشیمی اجرا نشده است و احتمالا قابل اجرا نیست.

به یاد دارم که در این خصوص با یکی از شرکتهای تأمین سرمایه جلسه داشتیم. از آنها خواستیم ابزار تامین مالی از بازار سرمایه را برای صنعت پتروشیمی طراحی و ارائه کنند تا از توان دولت کمک بگیریم و طرح را در صورت امکان اجرائی کنیم. پاسخ ایشان این بود که محدودیت در قوانین کشور داریم و باید این قوانین تصحیح شود. پیشنهاد دادیم که آنها ابزار را طراحی کنند و خلاء های قانونی آن را مورد به مورد اعلام کنند. ما به عنوان طرف دولتی و خواهان ارائه اینگونه ابزارها هستیم تا بدنبال رفع موانع اجرائی آنها باشیم. اگر همان زمان ابزار طراحی شده بود و ما میدانستیم که چالشها و موانع آن کجا است امروز شاید میتوانستیم از توان تصمیم گیری سران سه قوه استفاده کنیم و با طرح موضوع درخواست اصلاح و یا تغییر قوانین را بکنیم.

صنعت نفت وگاز پتروشیمی سرمایهبر و پرهزینه است اما نه به آن حدی که بازار سرمایه نتواند برای آن راهکاری ارائه دهد. با نگاه جدید میتوان سازوکار جدید برای تامین مالی طرح ها ارائه نمود و اطمینان دارم و اطمینان میدهم بخش دولتی حمایتگر آن است.

یکی از دلایل عدم موفقیت صندوق پروژه و صندوقهای سرمایهگذاری این است که مثل صندوقهای با درآمد ثابت هر ماه پولی به سرمایهگذار نخواهد داد. این نکته (حساسیت سرمایه گذار) بعنوان یک مانع باید برای شما شرکت های تامین سرمایه نیز حساسیت ایجاد کند که چگونه ساز و کار را طراحی کنیم تا این ابزار نیز در بازار سرمایه قابل اجرا گردد. شما (شرکتهای تأمین سرمایه) به عنوان یکی از ارکان مهم و اصلی بازار سرمایه میبایست این ابزار یا همان صندوقهای پروژه و صندوق های سرمایه گذاری دیگر را با توجه به نیاز و شرایط کشور طراحی کنید و موانع ایجاد آنها را بیان کنید تا با فشار متقاضیان باعث گردد بخش دولتی نیز به کمک آمده و به دنبال حل آن از مجاری مناسب از جمله مجلس، هیات دولت و یا سران سه قوا باشد.